IMGI37 (5)

energii, klimatyzacja, sprężone powietrze. W zależności od klasyfikacji wydatki te mogą być zaliczane do różnych grup kosztowych: albo do kosztów magazynowania, albo do kosztów utrzymania zapasów, albo do kosztów przepływu.

Bardzo ważne w rachunku kosztów obsługi klienta są koszty wyczer-l pania zapasów. Dotyczą one kosztów poniesionych w związku z zamówię-1 niami nie zrealizowanymi i opóźnionymi. Nazywa się je kosztami wyczer-l pania zapasów, ponieważ przyczyną nie zrealizowanych i zrealizowanych] ze zwłoką zamówień są zazwyczaj braki w tych zapasach. Niektóre kosztyi są trudne do zewidencjonowania. Do kosztów wyczerpania zapasów zali-1 cza się dwie grupy kosztów:

0 koszty utraconej sprzedaży,

0 koszty realizacji zamówień opóźnionych.

Koszty utraconej sprzedaży, o których wspomniano już wyżej, są me \ zrealizowanym zyskiem zarówno ze sprzedaży bieżącej, jak i tej, która me będzie zrealizowana w przyszłości. Z kosztami utraconej sprzedaży bieżącej mamy do czynienia wtedy, kiedy klient wycofa zamówienie ze względu na brak produktów w zapasach. Oznacza to, że klient nie chce czekać na zamówione produkty do czasu odtworzenia zapasu w firmie obsługującej i nie godzi się na oferowane produkty substytucyjne. Nagminnie powtarzające się braki w zapasach prowadzą do utraty reputacji firmy

1 strat ze sprzedaży również w przyszłości. W określonych warunkach rynkowych przedsiębiorstwo musi się liczyć z tym, że klient skorzysta z usług konkurenta, oferującego wyższą dostępność produktów, dotrzymującego czasu dostawy i uzgodnionych terminów dostaw. Na koszty utraconej sprzedaży są przede wszystkim narażeni producenci i dystrybutorzy artykułów wysoko substytucyjnych, takich jak: papierosy, alkohole, artykuły żywnościowe, chemiczne, leki.

Straty z tytułu nie zrealizowanych zamówień oblicza się na bieżąco na podstawie zamówień wycofanych. Dużo trudniej ustalić straty z tytułu zamówień nie zrealizowanych w przyszłości. Wymagają one analiz przyszłych zachowań niezadowolonych klientów. Rzadko są wprost wyrażane wartościowo. Niemniej mogą mieć znaczący i szybko odczuwalny wpływ na pozycję konkurencyjną firm, zwłaszcza oferujących artykuły masowej konsumpcji.

W większym stopniu są możliwe do zewidencjonowania koszty realizacji zamówień opóźnionych. Są one związane z dodatkowymi wydatkami. Jeśli klient nie wycofa zamówienia i zaakceptuje opóźnioną dostawę, to chroni to firmę przed skrajnie negatywnymi skutkami niedoborów w zapasach (straty w sprzedaży, utrata klientów). Równocześnie jednak pociąga za sobą dodatkowe koszty. Składają się na nie dodatkowe koszty powstające poza normalnym trybem dystrybucji fizycznej — dodatkowe koszty transportu, przeładunku i komunikacji z klientem.

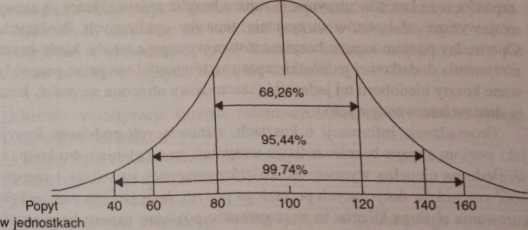

Chcąc uniknąć kosztów wyczerpania zapasów i zapobiec kosztownej luce w zaspokajaniu potrzeb masowego rynku, przedsiębiorstwa utrzymują zapas bezpieczeństwa. Problem kształtowania wielkości zapasu bezpieczeństwa, gdy popyt na dany produkt ma rozkład normalny, rozwiązuje

Rysunek 2

Rozkład normalny sprzedaży I odchylenia standardowe

Odchylenia _g _2 —1 Poziom _2 _3

standardowe przeciętny

^_ 50,00% ->

Poziom ^_ 84,13% _^

obsługi __ 97,72% _ k

kMa | 99.a7*

Źródło: D.M. Lambert, J.R. Stock. jw., ś. 418.

51

50

Wyszukiwarka

Podobne podstrony:

IMGI37 (5) energii, klimatyzacja, sprężone powietrze. W zależności od klasyfikacji wydatki te mogą b

W zależności od kształtu rozróżniamy charakterystyki mogą być: - stateczne,

70962 skanuj0018 * jkm Zależnie od przyjętego pasowania, połączenia mogą być spoczynkowe lub przesuw

341 2 8.1. GENERATORY SYNCHRONICZNE W zależności od firmy konstruującej turbogenerator mogą być różn

P1191304 2. ulegają dynamicznym zmianom w zależności od czynników wewnętrznych i zewnętrznych Q

DSC00348 (13) Prosięta odsądzą się nie wcześniej niż w

img209 209 więc* energia promieniowania gazu Jest zależna od temp era tury gazu Tg oraz od iloczyn

82895 SNC03734 N! Tab. 9,6, Średnie roczne amplitudy temperatury powietrza w zależności od cerokośd

Wykres: Produkcja energii elektrycznej i moc zainstalowana w zależności od źródeł12 W trosce o dalsz

Zdjęcie0559 B. Rozkład energii na poszczególne posiłki w zależności od liczby Liczba posiłków w ciąg

Zdjęcie0561 2 magnez [mgj B. Rozkład energii na poszczególne posiłki w zależności od liczby posiłków

Geotermia jest atrakcyjnym źródłem energii odnawialnej: nie jest zależna od pogody, a wybudowan

RYS5 9 Rys. 5.9. Wykres do określania stref klimatycznych w kopalniach NRD, w zależności od wskazań

DSCN1271 Schemat kotła wsadowego płomienicowego z regulowanym przepływem powietrza w zależności od t

więcej podobnych podstron