Obraz (1282)

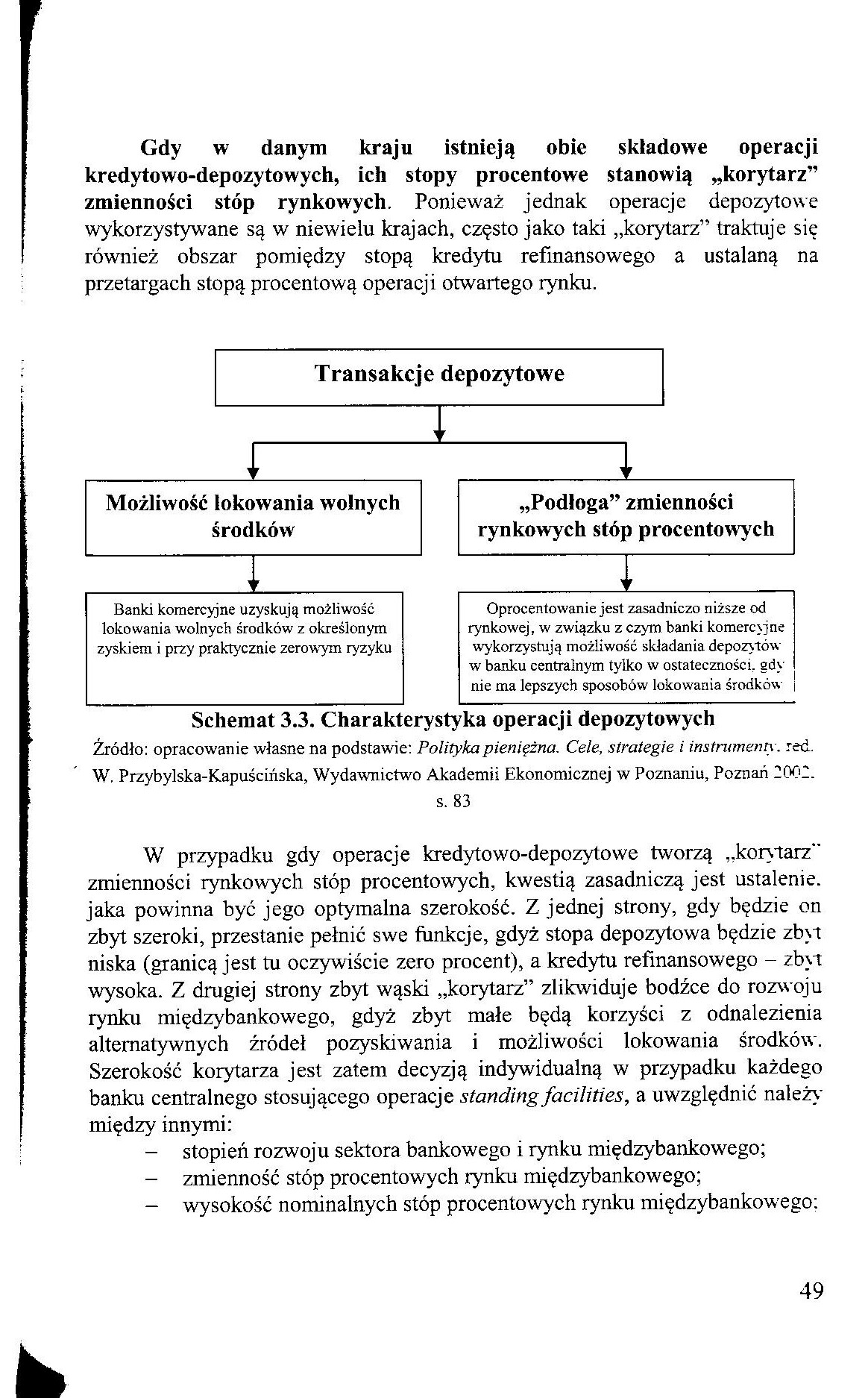

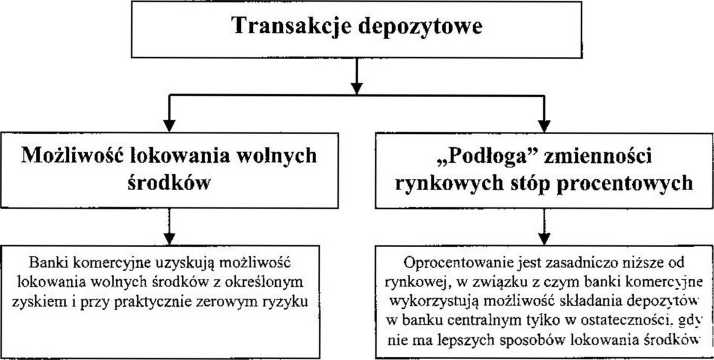

Gdy w danym kraju istnieją obie składowe operacji kredytowo-depozytowych, ich stopy procentowe stanowią „korytarz” zmienności stóp rynkowych. Ponieważ jednak operacje depozytowe wykorzystywane są w niewielu krajach, często jako taki „korytarz” traktuje się również obszar pomiędzy stopą kredytu refinansowego a ustalaną na przetargach stopą procentową operacji otwartego rynku.

Schemat 3.3. Charakterystyka operacji depozytowych

Źródło: opracowanie własne na podstawie: Polityka pieniężna. Cele, strategie i instrument}-, red. W. Przybylska-Kapuścińska, Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań 2002.

s. 83

W przypadku gdy operacje kredytowo-depozytowe tworzą „korytarz*' zmienności rynkowych stóp procentowych, kwestią zasadniczą jest ustalenie, jaka powinna być jego optymalna szerokość. Z jednej strony, gdy będzie on zbyt szeroki, przestanie pełnić swe funkcje, gdyż stopa depozytowa będzie zb>t niska (granicą jest tu oczywiście zero procent), a kredytu refinansowego - zbyt wysoka. Z drugiej strony zbyt wąski „korytarz” zlikwiduje bodźce do rozwoju rynku międzybankowego, gdyż zbyt małe będą korzyści z odnalezienia alternatywnych źródeł pozyskiwania i możliwości lokowania środków. Szerokość korytarza jest zatem decyzją indywidualną w przypadku każdego banku centralnego stosującego operacje standing facilities, a uwzględnić należy między innymi:

- stopień rozwoju sektora bankowego i rynku międzybankowego;

- zmienność stóp procentowych rynku międzybankowego;

- wysokość nominalnych stóp procentowych rynku międzybankowego:

49

Wyszukiwarka

Podobne podstrony:

Obraz (1282) Gdy w danym kraju istnieją obie składowe operacji kredytowo-depozytowych, ich stopy pro

podmioty gospodarcze działające w danym kraju nic mogą swobodnie wymieniać waluty tego kraju; istnie

System podatkowy □ całokształt podatków istniejących w danym kraju, w

image 014 14 Parametry anten natężenia pola. Jeśli natomiast w polu promieniowania występują obie sk

Obraz 03 Gdy linia korelacyjna jest nachylona pod małym kątem, wówczas związek jest mało czuły.

page0074 7 2 XE8f0F0NT. Gdy więc zgodziły się obie strony na to, że ekonomia jest sztuką pomnażania

kronikiga020 XL HISTORYCZNA TREŚĆ I WARTOŚĆ „KRONIKI w historiografii naszej obraz Zbigniewa jako zd

Obraz 03 Gdy linia korelacyjna jest nachylona pod małym kątem, wówczas związek jest mało czuły.

• Skąd pozyskano drewno? Czy nielegalne pozyskiwanie jest powszechne w danym kraju

Z informacją mamy do czynienia tylko wtedy, gdy w danym układzie występują wszystkie (czyli pięć) po

Z informacją mamy do czynienia tylko wtedy, gdy w danym układzie występują wszystkie (czyli pięć) po

Z informacją mamy do czynienia tylko wtedy, gdy w danym układzie występują wszystkie (czyli pięć) po

Kursy walutowe Waluta: pieniądz będący prawnym środkiem płatniczym w danym kraju. Waluta obca: pieni

Zdjęcie0142 (14) I vold main() { clrscr() a. CoTo(): //obiekty a b Istnieją, wywołanie 1 składowej n

więcej podobnych podstron