P1050378

24 Wynagrodzenia w firn

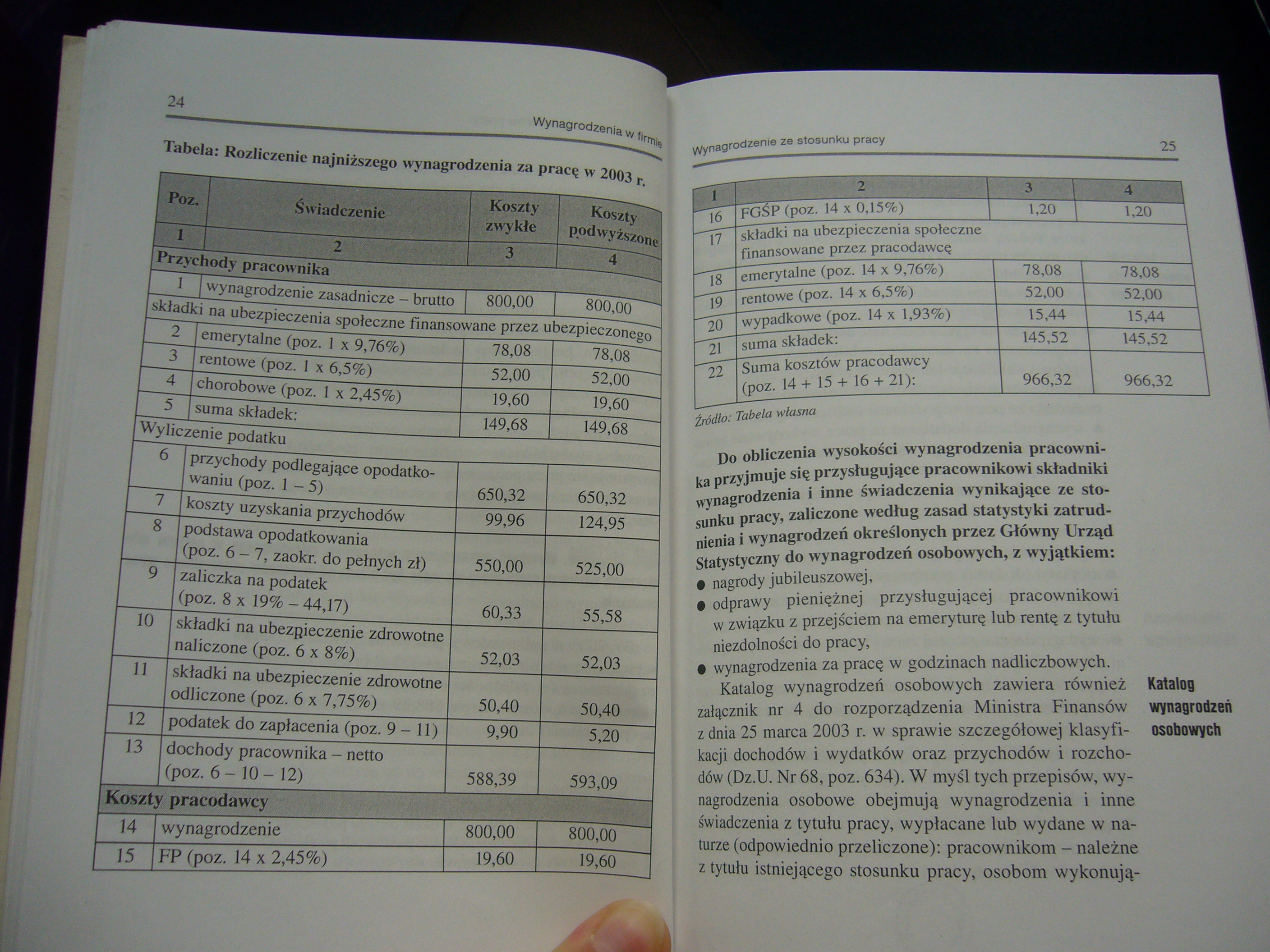

Tabela: Rozliczenie najniższego wynagrodzenia za pracą w 2003 r.

|

Poz. |

Świadczenie |

Koszty zwykłe |

Koszty podwyższon |

|

1 |

2 |

3 |

4 |

|

Przychody pracownika | |||

|

1 |

wynagrodzenie zasadnicze - brutto |

800,00 |

800,00 |

|

składki na ubezpieczenia społeczne finansowane przez ubezpieczonego | |||

|

2 |

emerytalne (poz. 1 x 9,76%) |

78,08 |

78,08 |

|

3 |

rentowe (poz. 1 x 6,5%) |

52,00 |

52,00 |

|

4 |

chorobowe (poz. 1 x 2,45%) |

19,60 |

19,60 |

|

5 |

suma składek: |

149,68 |

149,68 |

|

Wyliczenie podatku | |||

|

6 |

przychody podlegające opodatkowaniu (poz. 1-5) |

650,32 |

650,32_ |

|

7 |

koszty uzyskania przychodów |

99,96 |

124,95 |

|

8 |

podstawa opodatkowania (poz. 6-7, zaokr. do pełnych zł) |

550,00 |

525,00 |

|

9 |

zaliczka na podatek (poz. 8 x 19% - 44,17) |

60,33 |

55JS___ |

|

10 |

składki na ubezpieczenie zdrowotne naliczone (poz. 6 x 8%) |

52,03 |

52,03__ |

|

11 |

składki na ubezpieczenie zdrowotne odliczone (poz. 6 x 7,75%) |

50,40 |

50,4° |

|

12 |

podatek do zapłacenia (poz. 9 - 11) |

9,90 |

5,20 |

|

13 |

dochody pracownika - netto (poz. 6 - 10 - 12) |

588,39 |

593,09_ |

|

Koszty pracodawcy | |||

|

14 |

wynagrodzenie |

800,00 |

800,00 |

|

15 |

FP (poz. 14 x 2,45%) |

19,60 |

19,60 |

|

1 |

2 |

3 |

4 |

|

16 |

FGŚP (poz. 14 x 0,15%) ™ |

1,20 |

1,20 |

|

17 |

składki na ubezpieczenia społeczne finansowane przez pracodawcę | ||

|

18 |

emerytalne (poz. 14 x 9,76%) |

78,08 |

78,08 |

|

19 |

rentowe (poz. 14 x 6,5%) |

52,00 |

52,00 |

|

20 |

wypadkowe (poz. 14 x 1,93%) |

15,44 |

15,44 |

|

21 |

suma składek: |

145,52 |

145,52 |

|

| 22 |

Suma kosztów pracodawcy (poz. 14 + 15 116 + 21): |

966,32 |

966,32 |

Źródło: Tabela własna

Do obliczenia wysokości wynagrodzenia pracownika przyjmuje się przysługujące pracownikowi składniki wynagrodzenia i inne świadczenia wynikające ze stosunku pracy, zaliczone według zasad statystyki zatrudnienia i wynagrodzeń określonych przez Główny Urząd Statystyczny do wynagrodzeń osobowych, z wyjątkiem:

• nagrody jubileuszowej,

• odprawy pieniężnej przysługującej pracownikowi w związku z przejściem na emeryturę lub rentę z tytułu niezdolności do pracy,

I wynagrodzenia za pracę w godzinach nadliczbowych.

Katalog wynagrodzeń osobowych zawiera również Katalog załącznik nr 4 do rozporządzenia Ministra Finansów wynagrodzeń z dnia 25 marca 2003 r. w sprawie szczegółowej klasyfi- osobowych kacji dochodów i wydatków oraz przychodów i rozchodów (Dz.U. Nr 68, poz. 634). W myśl tych przepisów, wynagrodzenia osobowe obejmują wynagrodzenia i inne świadczenia z tytułu pracy, wypłacane lub wydane w naturze (odpowiednio przeliczone): pracownikom i należne z tytułu istniejącego stosunku pracy, osobom wykonują-

Wyszukiwarka

Podobne podstrony:

P1050373 14 Wynagrodzenia w firmie potrącenia, oczywiście za pisemną zgodą pracownika. Pracownik nab

układ kalkulacyjny kosztów Tabela 24.Układ kalkulacyjny kosztów Rozliczenie kosztów działalności

75917 P1050371 10 Wynagradzania w firmie PRZYKŁAD Pracodawca ratrudr# dwóch pracowników - obal midi

SDC10194 1. Dla celów rozliczania czasu pracy i ustalania uprawnienia do wynagradzania za pracę

ZOBACZ WIĘCEJ »ZAPRASZAMY NA SZKOLENIE Planowanie i rozliczanie czasu pracy oraz naliczanie wynagrod

Zasady rozliczania pensum dydaktycznego i wynagradzania za pracę w godzinach ponadwymiarowych nauczy

P1050372 12 Wynagrodzenia w fon*, ftnflfga Wynagrodzenie pełni lakże funkcje społeczne. Pole. społec

P1050380 28 Wynagrodzeniapil wynagradzanym na podstawie miesięcznych stawek wyna. grodzeń, którym ni

więcej podobnych podstron