P1100641

220

220

(11.7)

fm-Ą&Rj + Vr. dhO<A<~.

gdzie:

A — wskaźnik skłonności do ryzyka.

EiRJ — oczekiwana stopa zwrotu portfela, i' — oczekiwane ryzyko portfela.

Inwestor, stosując powyższy formulę oraz wcześniejsze założenia i wzory, może określić' zbiór portfeli opłacalnych pod względem stopy zysku i ryzyka. Portfele te dają maksymalne stopy zwrotu przy danym poziomie lyzyka lub minimalne ryzyko przy danej stopie zwrotu. Portfel optymalny każdego inwestora będzie inaczej wyglądał i zależał od indywidualnego poziomu skłonności do ryzyka (A). W rezultacie klasyczny model Mariowitza aie wyznacza jednego portfelu optymalnego. lecz zbiór portfeli optymalnych, a ponadto dotyczy pojedynczego inwestora, mimo że na rynku jest wielu inwestorów.

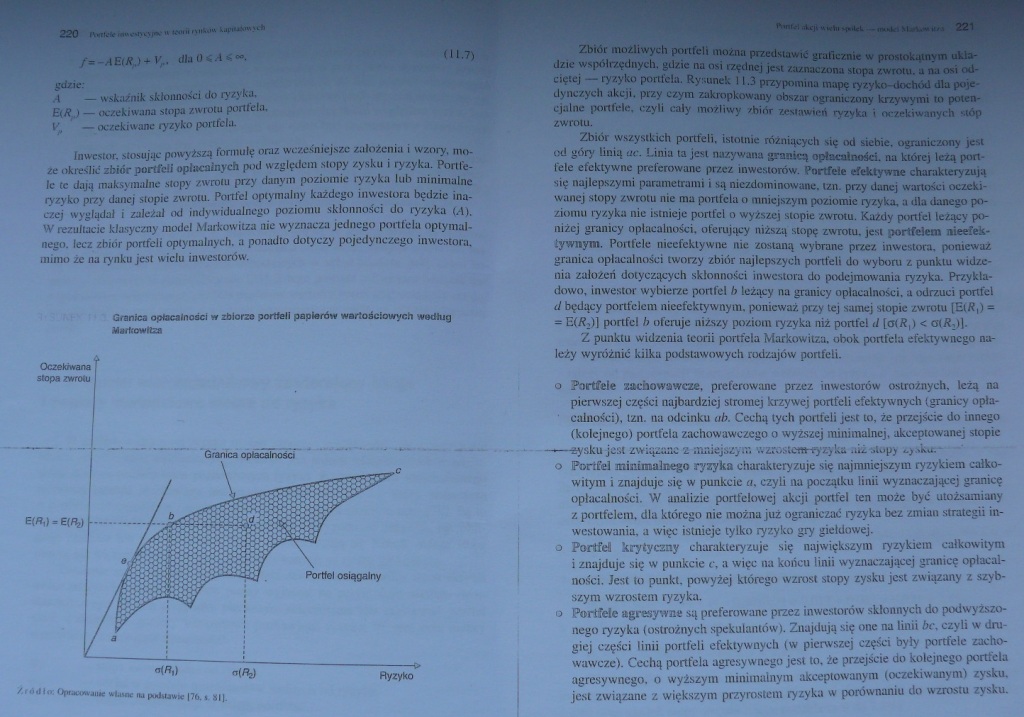

Granica opłacalności w zbiorze portfeli papierów wartościowych według

Granica opłacalności

E(«.) - E(«?)

«<»,)

•W

Ryzyko

Zbiór możliwych portfeli można przedstawić graficznie I prostokątnym okładzie współrzędnych, gdzie na osi rzędnej jest zaznaczona stopa zwrotu, a na osi odciętej — ryzyko portfela. Rysunek IU przypomina mapę ryzyio-dochód dla pojedynczych akcji, przy czym zakropkowany obszar ograniczony krzywymi to potencjalne portfele, czyli cały możliwy zbiór zestawień ryzyka i oczekiwanych stóp zwrotu.

Zbiór wszystkich portfeli, istotnie różniących się od siebie, ograniczony jest od góry Unią ac. Unia ta jest nazywana granicą opłacalności na której leżą portfele efektywne preferowane przez inwestorów. Portfele efektywne charakteryzują sic najlepszymi parametrami i są niezdominowane. tzn. przy danej wartości oczekiwanej stopy zwrotu nie ma portfela o mniejszym poziomic ryzyka, a dla danego poziomu ryzyku nie istnieje portfel o wyższej stopie zwrotu. Każdy portfel leżący poniżej granicy opłacalności, oferujący niższą stopę zwrotu, jest portfelem nieefektywnym. Portfele nieefektywne nie zostaną wybrane przez inwestora, ponieważ granica opłacalności tworzy zbiór najlepszych portfeli do wyboru z punktu widzenia założeń dotyczących skłonności inwestora do podejmowania ryzyka. Przykla dowo, inwestor wybierze portfel b leżący na granicy opłacalności, a odrzuci portfel d będący portfelem nieefektywnym, ponieważ przy tej samej stopie zwrotu (E(/?,) = ■ E(/?,)l portfel b ofenije niższy poziom ryzyka niż portfel d [<*/?,) < <HR,)|.

Z punktu widzenia teorii portfela Markowitza. obok portfela efektywnego należy wyróżnić kilka podstawowych rodzajów portfeli.

o Portfele zachowawcze, preferowane przez inwestorów ostrożnych, leżą na pierwszej części najbardziej stromej krzywej portfeli efektywnych (granicy opłacalności), tzn. na odcinku ab. Cechą tych portfeli jest to, że przejście do innego (kolejnego) portfela zachowawczego o wyższej minimalnej, akceptowanej stopie I • --Łysku jest związane z mniejszym wzrostem-ryzyka .iu stopy /.yskir.-

o Portfel minimalnego ryzyka charakteryzuje się najmniejszym ryzykiem całkowitym i znajduje się w punkcie a. czyli na początku linii wyznaczającej granicę opłacalności. W analizie portfelowej akcji portfel ten może być utożsamiany z portfelem, dla którego nie można już ograniczać ryzyka bez zmian strategu inwestowania. a więc istnieje tylko ryzyko gry giełdowej, o Portfel krytyczny charakteryzuje się największym ryzykiem całkowitym i znajduje się w punkcie r, a więc aa końcu linii wyznaczającej granicę opłacalności. Jest to punkt, powyżej którego wzrost stopy zysku jest związany z szybszym wzrostem ryzyka.

Io Portfele agresywne są preferowane przez inwestorów skłonnych do podwyższonego ryzyka (ostrożnych spekulantów). Znajdują się one na linii bc, czyli w drugiej części linii portfeli efektywnych (w pierwszej części były portfele zachowawcze). Cechą portfela agresywnego jest to. że przejście do kolejnego portfela agresywnego, o wyższym minimalnym akceptowanym (oczekiwanym) zysku, jest związane z większym przyrostem ryzyka w porównaniu do wzrostu zysku.

Wyszukiwarka

Podobne podstrony:

SAVE0481 [] 220 V 11 Przy temperaturze otoczenia poniżej —10 °C można ułatwić rozruch silnika przez

Up?at 3 Teacher s Book podrecznik nauczyciela plus odpowiedzi ,testy,klucz answer key Page 220 11 «i

220 6 11** Sf 1153111! 2SSR8RX.5 ifffffgW 398929921 —lillU: 88.ZSSR83 33333333 *9

220 (11) 8.5.1. Pola powierzchni i siatki oraz objętości wielości a nów i bryt obrotowych (

220 (32) 220 11. CIĘCIE TERMICZNE Rysunek 11.1. Zmiany temperatury topnienia i zap

220 UBIORY PROFESORÓW I UCZNIÓW ze zwierzchnią płytką przy lutowaną do sygnetu, jak tego bielszy pas

Egzaminy Sudżi 10 2011 rozwiązania9 ł<rt=l I 11 t rU rJ Iflc-cH u -l

skanuj0009 (53) Dziennik Ustaw Nr 220 —< 15571 — Poz. 2237 2) usuwania od

091 4 InKiilnym, 11 ir zaslrzeżone uslawami na izęc/. i n 11 • h podmiotów. ()rj aiH*m uchwałodawcz

er V A W I M 1 B V fm Jf>^, ,* v’r j6 r^> m ią i *• ^ m ^ 4Kgr L^a V ■ ł# # _ »^’ Ik

DSC00174 (11) *3) MttU * >3»« vr» **r> ^ómt/O^nyV*o •nrymy Iwm $* taca *a f

,11 V » •% # 1 # I Ti* % % * •t < < - Vr* 4‘ > 4r M t~ * ••V > /

więcej podobnych podstron