P1100652

242 *nvmć$ klmycml worti ptmtMą paęter&w —Mir»n»ryck

Wartości odchyleń standardowych wszystkich wskaźników od ich średniego pouocnu S4 następujące: S. ■ 0,0074. S, * 0,0761, St ■ 0.0091, S, * 0*1466, S, - 0.3719. Sft-2,1238. ST » 5.6271.

Mając dany średni poziom wskaźnika ROA oraz jego odchylenie standardowe. molom wyznaczyć standaryzowaną wartość wskaźnika ROA dla spółki BfiS:

. *11 ~ ^1 — 0,0078 ~ 0.005 — , 7279

St 0.0074

Analogicznie postępuje się w przypadku pozostałych zmiennych diagnostycznych.

W tablicy I2.3.B przedstawiono wartości zestandaryzowanych zmiennych diagnostycznych dla spółki Bm dla wzorca pozytywnego i negatywnego.

Odległość Euklidesa spółki Btts od wzorca pozytywnego obliczono według

wzoru (12.12):

Zmienne dla spółki

= 0,9705.

|

A. Zmienna diagnostyczne | |||||||

|

wyszczególnienie |

ROA |

ROE |

MM |

WW |

cm |

Wskaźnik Jakości należnoś ci |

EPS |

|

Symbol Rzeczywista aaność zmiennej Charakter zmiennej* |

x\. -0.0070 s |

XV, -0.0704 3 |

0.0400 s |

X-|4 0.16 N |

XV, 0.5171 O |

0.1630 O |

x-„ -2.94 S |

|

B. Zestaodaryzowane zmienne diagnostyczne dla wzorca pozytywnego i negatywnego | |||||||

|

Wzorzec |

ROA |

ROE |

MM |

WW |

cm |

Jakości należnoś ci |

EPS |

|

Pozytywny Negatywny |

1.7364 -2.9350 |

13656 -3.0010 |

1.9071 -2.4774 |

1,5254 -2.4514 |

1.0360 -22655 |

1.8674 -1.8105 |

2.1608 -2.5436 |

- S-stymulanta. N- nonwiama. 0- destymulanta Zt Aślot 158)

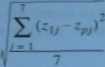

Licznik powyższego ułamka to suma kwadratów różnic między standaryzowałam wartościami zmiennych dla spółki #os a standaryzowanymi wartościami imiennych dla wzorca pozytywnego. W tablicy 12.4 zawarto odległości Euklidesa poszczególnych banków od wzorca pozytywnego.

Macierz odległości Euklidesa banków giełdowych od wzorce pozytywnego (w wielkościach absolutnych) oraz ranking tych spółek według TMR

|

Spółka |

Odległość Euklidesa |

TMR |

Renga |

|

Bom |

0.0706 |

0.6424 |

10 |

|

Sph |

0.6717 |

0.7525 |

3 |

|

Bnm |

0.3769 |

0,6611 |

2 |

|

Br* |

0.6915 |

0.7462 |

5 |

|

Sh |

0.9445 |

0.6619 |

9 |

|

B* |

0.6640 |

0.7479 |

4 |

|

Bk |

0.8462 |

0.6682 |

7 |

|

Bu |

0,8662 |

0.6848 |

8 |

|

Bh |

1.0328 |

0.6194 |

11 |

|

4* |

0.3448 |

0.6730 |

1 |

|

Bp |

0.7828 |

0,7115 |

6 |

Źródło.- |5H1.

TMR dla spółki wyznaczono według wzoru (12.13). a wartość 4,. czyli odległości wzorca pozytywnego od negatywnego, według wzoru (12.14). Wzór (12.14) jest analogiczny do wzoru (12.13). przy czym licznik tego ułamka oblicza się jako sumę kwadratów różnic między standaryzowanymi wartościami zmiennych dla wzorca pozytywnego a standaryzowanymi wartościami zmiennych dla wzorca negatywnego. Wartość dQ wynosi 2.7136. przy m = 7.

TMR, = 1 - = 1 - = 0.6424.

a0 2.7136

W tablicy 12.14. przedstawiono wartości TMR dla analizowanych spółek giełdowych. Im gwałtowniej zmienia się w czasie pozycja danej spółki wyznaczona metodą TMR. tym bardziej jest ona ryzykowna z uwagi na atrakcyjność inwestowania.

Wyszukiwarka

Podobne podstrony:

P1100618 stosowane w anaO portfeio^ Metody oceny inwestycji w papiery wartościowe, zaliczane do teor

31140 P1100618 stosowane w anaO portfeio^ Metody oceny inwestycji w papiery wartościowe, zaliczane d

15489 P1100623 gdzie: o — ryzyko mierzone odchyleniem standardowym* E(/?> — oczekiwana (oszacowan

skanuj0009 (242) łwRpriNlWM, po miiili/in fOOjologa. poeta przemienia w eschatologiczną groteską: To

skanuj0013 (242) I /"! 2&cLJs ■ UymiH ytyćth nJf&jH ,&2ckf . / •

więcej podobnych podstron