Rachunkowość zarządcza (178)

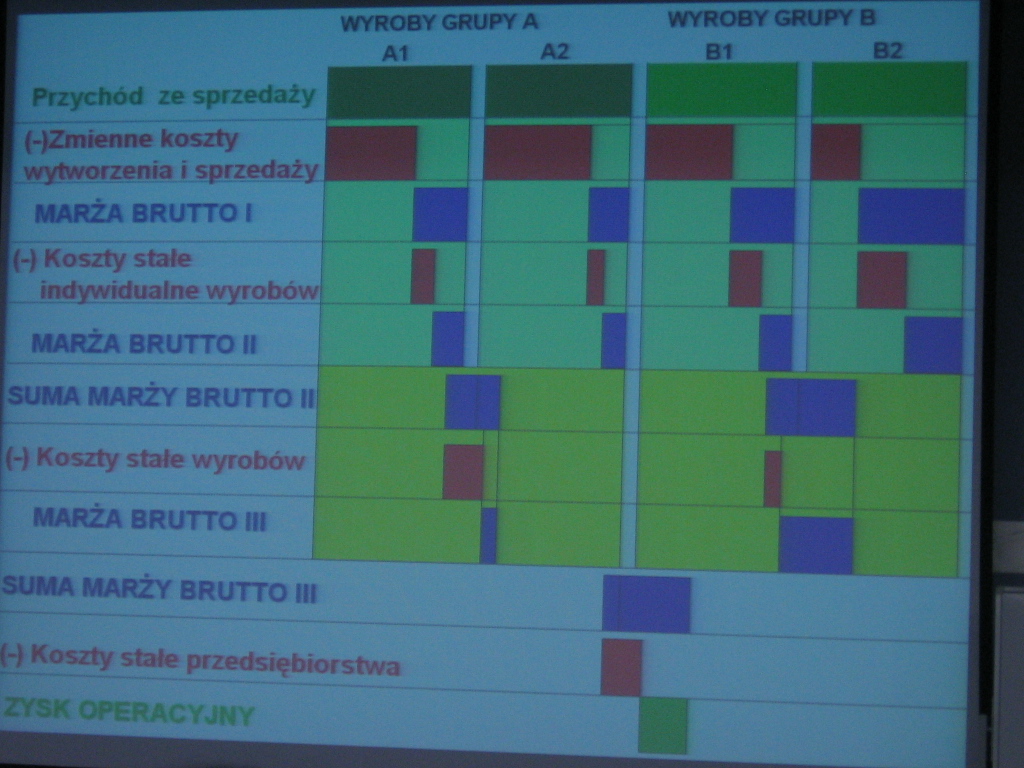

WYROBY GRUPY A A1 A2

WYROBY GRUPY B BI b:

Przychód ze sprzedaży

(-^Zmienne koszty wytworzenia i sprzedaży

MARŻA BRUTTO I

[-} Koszty stale indywidualne wyrobów

MARŻA BRUTTOM

SUMA MARŻY BRUTTO ll|

(-) Koszty stale wyrobów

MARŻA BRUTTO HI

SUMA MARŻY BRUTTO HI

H Koszty stale przedsiębiorstwa IZYSK operacyjny

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (175) WYROBY GRUPY A Al A2 Przychód ze sprzedaży (-^Zm

34779 Rachunkowość zarządcza (172) WYROBY GRUPY A Al A2 WYROBY GRUPY B BI&nbs

43425 Rachunkowość zarządcza (174) WYROBY GRUPY A Al A2 WYROBY GRUPY B B1&nbs

57699 Rachunkowość zarządcza (045) które nie zmieniły się w -r-jM KOSZTY POZYSKANI

Wybrane dane finansowe Grupy Kapitałowej Przychody ze sprzedaży [min PIN] Nakłady na

CCF20100924�002 Analityczny rachunek zysków i strat Wyszczególnienie Rok Y w tys. PLN Rok Z w tys.

Zadania z rachunkowości zarządczej Zad.4. Przedsiębiorstwo Cedr produkuje 3 wyroby w jednej hali, na

rach gr2str2 8. W rachunku kosztów zmiennych: a. wyroby gotowe i

47190 Rachunkowość zarządcza (053) Klasyfikacja kosztów według rodzaju:Te dwie grupy kosztów obejmuj

więcej podobnych podstron