34779 Rachunkowość zarządcza (172)

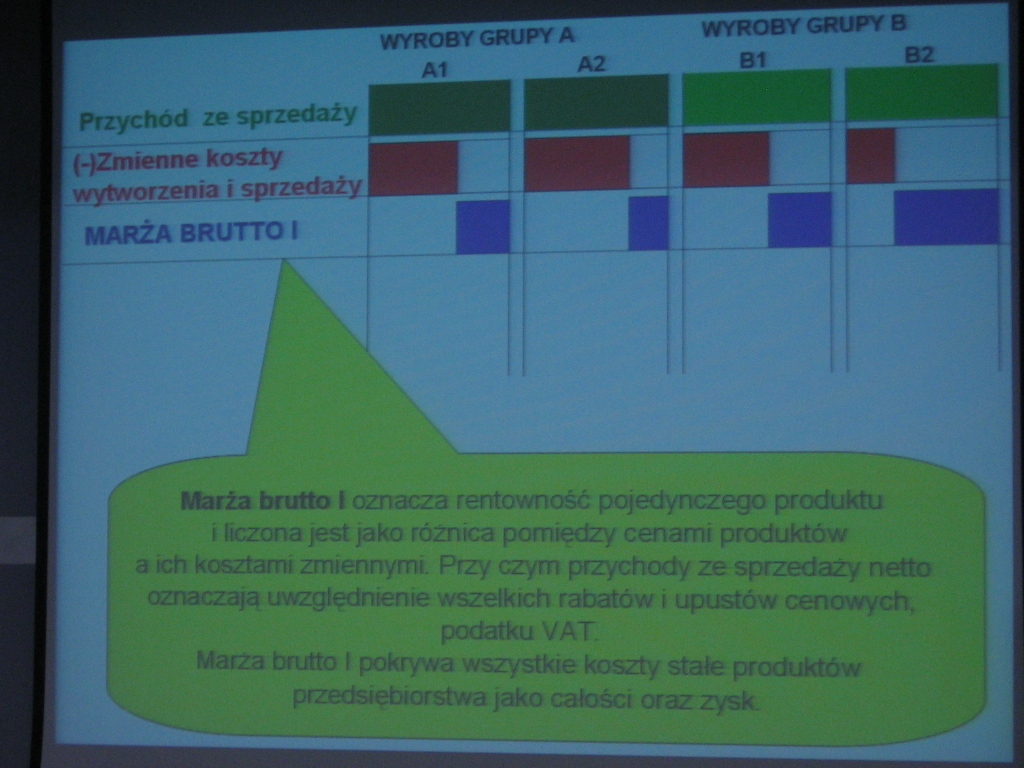

WYROBY GRUPY A Al A2

WYROBY GRUPY B BI B2

Przychód ze sprzedaży

(-{Zmienne koszty ^wytworzenia i sprzedaży

MARŻA BRUTTO I

Marża brutto i oznacza rentowność pojedynczego prodtddu i ftczona jest jako różnica pomiędzy cenami produktów a ich kosztami zmiennymi. Przy czym przychody ze sprzedaży netto oznaczają uwzględnienie wszelkich rąbków i upustów cenowych, podatku VAT.

Marża brutto I pokrywa wszystkie koszty stałe produktów przedsiębiorstwa jako całości oraz zysk

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (175) WYROBY GRUPY A Al A2 Przychód ze sprzedaży (-^Zm

43425 Rachunkowość zarządcza (174) WYROBY GRUPY A Al A2 WYROBY GRUPY B B1&nbs

Rachunkowość zarządcza (178) WYROBY GRUPY A A1 A2 WYROBY GRUPY B BI &nbs

2.3. Analiza rachunku zysków i strat Poziom zysku/lata 2006 2007 2008 2009 2010 Przychody ze

RACHUNEK ZYSKÓW 1 STRAT Dynamika r/r 2012 2011 2010 2012/2011 2011/2010 Przychody ze

47190 Rachunkowość zarządcza (053) Klasyfikacja kosztów według rodzaju:Te dwie grupy kosztów obejmuj

Zadania z rachunkowości zarządczej Zad.4. Przedsiębiorstwo Cedr produkuje 3 wyroby w jednej hali, na

więcej podobnych podstron