43425 Rachunkowość zarządcza (174)

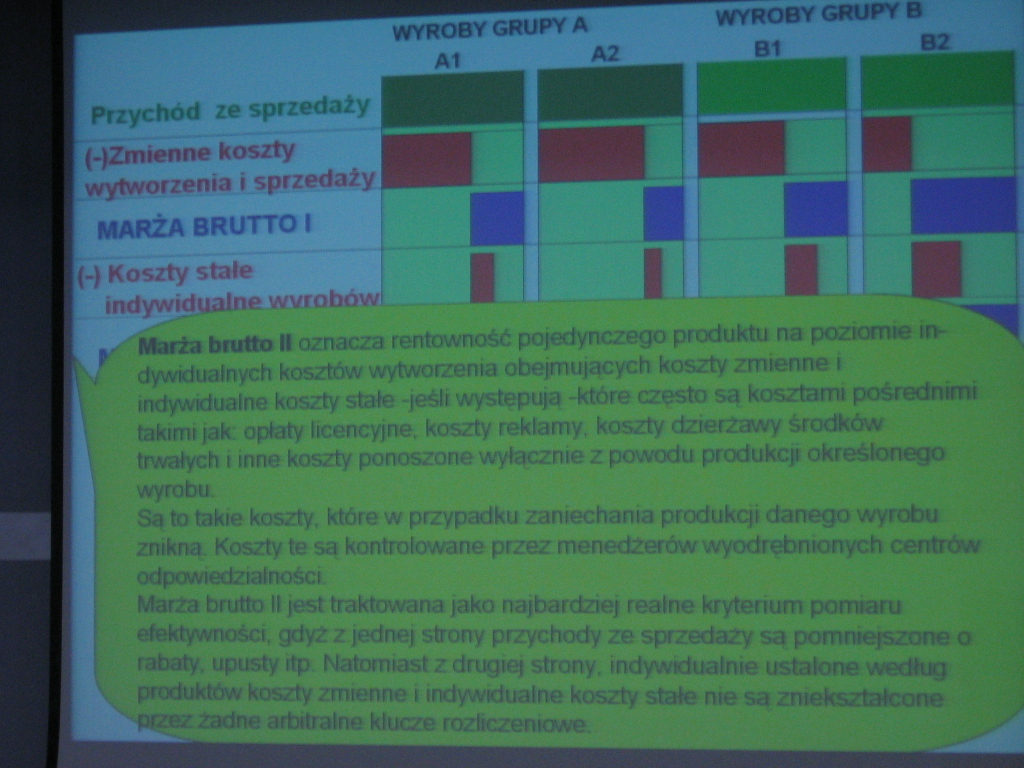

WYROBY GRUPY A Al A2

WYROBY GRUPY B B1 B2

Przychód zt sprzedaży

(-jźmienne koszty jąytworzenia i sprzedaży

MARŻA BRUTTO I

|(-) Koszty state ■ i ndyw idualne w v r o bo w

Y Marża brutto H oznacza rentowność pojedynczego produktu na poziomie indywidualnych kosztów wytworzenia obejmujących koszty zmienne i indywidualne koszty State -jeśli występują -które często są kosztami pośrednimi takimi jak: opłaty licencyjne, koszty reklamy, koszty dzierżawy środków trwałych i inne koszty ponoszone wyłącznie z powodu produkcji określonego wyrobu.

Są to takie koszty, które w przypadku zaniechania produkty danego wyrobu znikną. Koszty te są kontrolowane przez menedżerów wyodrębnianych centrów odpowiedzialności.

MarZa brutto II jest traktowana jako najbardziej realne kryterium pomiaru efektywności, gdyż z jednej strony przychody m sprzedaży są pomniejszane n rabaty, upusty itp. Natomiast z drugiej strony, indywidualnie ustalone według

V produktów koszty zmienne»indywidualne koszty stałe nie są zniekształcone v mil leriiwi arbitralne klucze rozliczeniowe

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (175) WYROBY GRUPY A Al A2 Przychód ze sprzedaży (-^Zm

34779 Rachunkowość zarządcza (172) WYROBY GRUPY A Al A2 WYROBY GRUPY B BI&nbs

Rachunkowość zarządcza (178) WYROBY GRUPY A A1 A2 WYROBY GRUPY B BI &nbs

47190 Rachunkowość zarządcza (053) Klasyfikacja kosztów według rodzaju:Te dwie grupy kosztów obejmuj

Zadania z rachunkowości zarządczej Zad.4. Przedsiębiorstwo Cedr produkuje 3 wyroby w jednej hali, na

więcej podobnych podstron