Rachunkowość zarządcza (204)

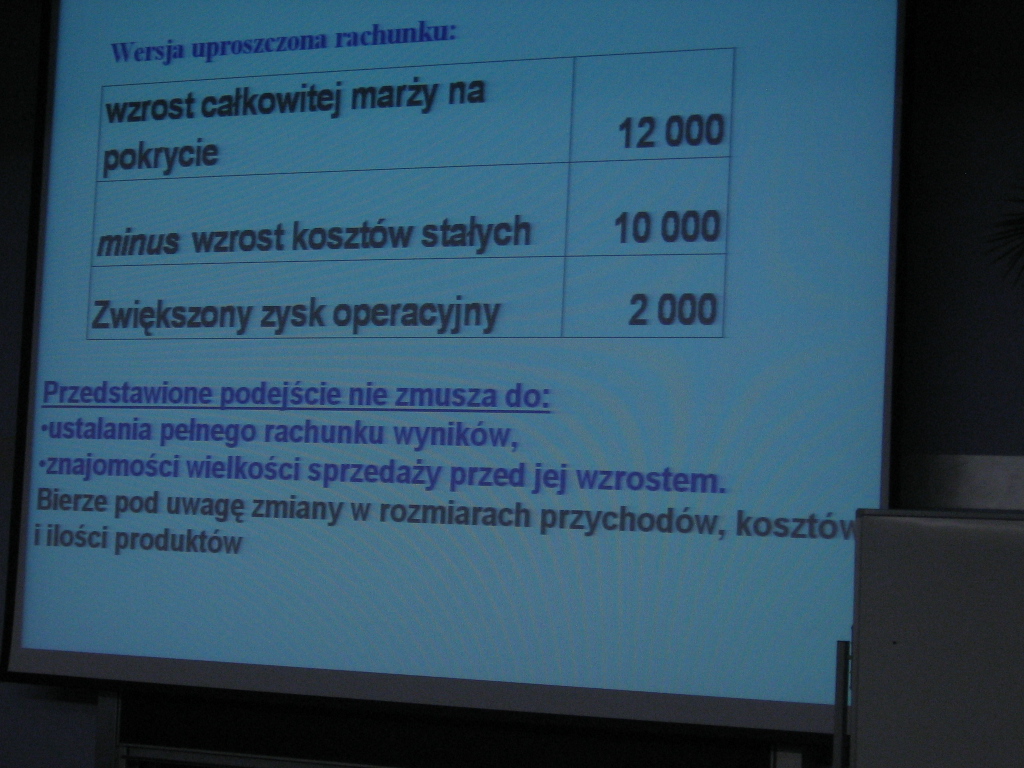

Wersja uprauc/om rachunku:

wzrost całkowitej marży na pokrycie_______j 12 000

minus wzrost kosztów stałych 10 000 Zwiększony zysk operacyjny I 2 000

Przedstawione podejście nie anwsra rło-•ustałania pełnego rachunku wyników,

•znajomości wielkości sprzedaży przed jej wzrostem.

Bierze pod uwagę zmiany w rozmiarach przychodów, kosztó i ilości produktów

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (156) Każdy sprzedany wyrób dostarcza określona porcję marży na pokrycie

Rachunkowość zarządcza (155) Każdy spizedany wyrób dostarcza określoną porcję marzy na pokrycie

Rachunkowość zarządcza (208) Spadek kosztów zmiennych o 25 na jednostkę wyrobu, spowoduje wzrost jed

Rachunkowość zarządcza (207) Spadek kosztów zmiennych o 25 na jednostkę wyrobu, spowoduje wzrost jed

Rachunkowość zarządcza (168) czyli: wartościowy punkt równowagi = koszty stałe / wskaźnik marży na p

Rachunkowość zarządcza (169) czyli: wartościowy punkt równowagi = koszty stale / wskaźnik marży na p

Rachunkowość zarządcza (170) Metoda jednostkowej marży na pokrycie Każdy sprzedany wyrób dostar

więcej podobnych podstron