skanowanie0009

pr-Iłf, Praw

gdy Minister Finan-ok następny. Potem ■, opracowują mate-J\> ich rozpatrzeniu i zok następny wraz po wraz z uzasadnie-lEgo rok budżetowy natu i Prezydenta, lianę ustawy. Nastę-*a na forum Sejmu jkszość głosów przy Sejm ustawą budże-■ od dnia przekazana wraca do Sejmu, fetap prac to przed-mŁ Okres od przed-lentowi do podpisu ostanie dotrzymany, ykoiei Prezydent ma tprawo skierować ją jtucją.

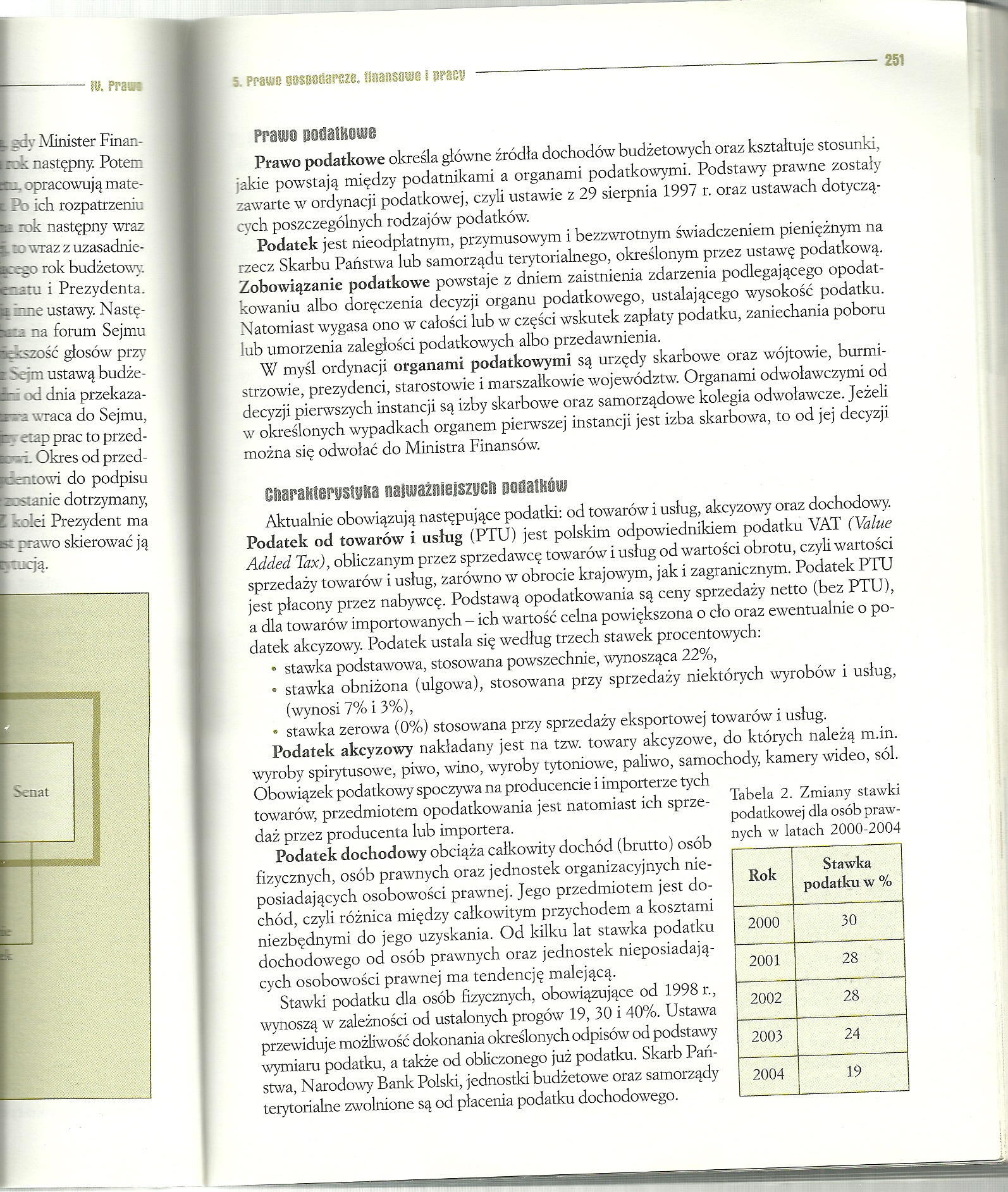

Tabela 2. Zmiany stawki podatkowej dla osób prawnych w lataćh 2000-2004

|

Rok |

Stawka podatku w % |

|

2000 |

30 |

|

2001 |

* 28 |

|

2002 |

28 |

|

2003 |

24 |

|

2004 |

19 . |

5, Prawe sessodarcze, mmmm! prasy

Prawo podatbowe

Prawo podatkowe określa główne źródła dochodów budżetowych oraz kształtuje stosunki, jakie powstają między podatnikami a organami podatkowymi. Podstawy prawne zostały zawarte w ordynacji podatkowej, czyli ustawie z 29 sierpnia 1997 r. oraz ustawach dotyczących poszczególnych rodzajów podatków.

Podatek jest nieodpłatnym, przymusowym i bezzwrotnym świadczeniem pieniężnym na rzecz Skarbu Państwa lub samorządu terytorialnego, określonym przez ustawę podatkową. Zobowiązanie podatkowe powstaje z dniem zaistnienia zdarzenia podlegającego opodatkowaniu albo doręczenia decyzji organu podatkowego, ustalającego wysokość podatku. Natomiast wygasa ono w całości lub w części wskutek zapłaty podatku, zaniechania poboru lub umorzenia zaległości podatkowych albo przedawnienia.

W myśl ordynacji organami podatkowymi są urzędy skarbowe oraz wójtowie, burmistrzowie, prezydenci, starostowie i marszałkowie województw. Organami odwoławczymi od decyzji pierwszych instancji są izby skarbowe oraz samorządowe kolegia odwoławcze. Jeżeli w określonych wypadkach organem pierwszej instancji jest izba skarbowa, to od jej decyzji można się odwołać do Ministra Finansów.

GharaHterystgKa najważniejszych podatHóui

Aktualnie obowiązują następujące podatki: od towarów i usług, akcyzowy oraz dochodowy. Podatek od towarów i usług (PTU) jest polskim odpowiednikiem podatku VAT (Value Added Tax), obliczanym przez sprzedawcę towarów i usług od wartości obrotu, czyli wartości sprzedaży towarów i usług, zarówno w obrocie krajowym, jak i zagranicznym. Podatek PTU jest płacony przez nabywcę. Podstawą opodatkowania są ceny sprzedaży netto (bez PTU), a dla towarów importowanych - ich wartość celna powiększona o do oraz ewentualnie o podatek akcyzowy. Podatek ustala się według trzech stawek procentowych:

• stawka podstawowa, stosowana powszechnie, wynosząca 22%,

• stawka obniżona (ulgowa), stosowana przy sprzedaży niektórych wyrobów i usług, (wynosi 7% i 3%),

• stawka zerowa (0%) stosowana przy sprzedaży eksportowej towarów i usług.

Podatek akcyzowy nakładany jest na tzw. towary akcyzowe, do których należą m.in.

wyroby spirytusowe, piwo, wino, wyroby tytoniowe, paliwo, samochody, kamery wideo, sól. Obowiązek podatkowy spoczywa na producencie i importerze tych towarów, przedmiotem opodatkowania jest natomiast ich sprzedaż przez producenta lub importera.

Podatek dochodowy obciąża całkowity dochód (brutto) osób fizycznych, osób prawnych oraz jednostek organizacyjnych nie-posiadających osobowości prawnej. Jego przedmiotem jest dochód, czyli różnica między całkowitym przychodem a kosztami niezbędnymi do jego uzyskania. Od kilku lat stawka podatku dochodowego od osób prawnych oraz jednostek nieposiadają-cych osobowości prawnej ma tendencję malejącą.

Stawki podatku dla osób fizycznych, obowiązujące od 1998 r., wynoszą w zależności od ustalonych progów 19, 30 i 40%. Ustawa przewiduje możliwość dokonania określonych odpisów od podstawy wymiaru podatku, a także od obliczonego już podatku. Skarb Państwa, Narodowy Bank Polski, jednostki budżetowe oraz samorządy terytorialne zwolnione są od płacenia podatku dochodowego.

251

Wyszukiwarka

Podobne podstrony:

skanowanie0008 Opracowywanie projektu ustawy budżetowej rozpoczyna się z chwilą, gdy Minister Finans

skanowanie0032 (31) — Cholera! — krzyczy, gdy trafia stopą w miękką ziemię zagfl I nu ziemniaków. Oj

W sytuacji, gdy Minister Skarbu Państwa nie posiada swojego przedstawiciela w radzie nadzorczej podm

skanowanie0032 (31) — Cholera! — krzyczy, gdy trafia stopą w miękką ziemię zagfl I nu ziemniaków. Oj

skanowanie0002 3 Ili W CbG i &ÓU*X> K5 q(<Luu> to o OK-OJou^C)^ f- VUT^rcbAc ^ U- “ (L

skanowanie0007 7 J <*j /OO^ - rz£ii$p j

darstw domowych nimi jest największe, posiada je ponad 90% gospodarstw, podczas gdy w Polsce jedynie

80469 skanowanie0007 (102) Pty oLs £hM fyodfflfa* £k $ Ok;<lM*s7ywMwiAA4~ farf?i (iiv WHjtoui

ScanImage48 52 Die Quinte © La quinte The fiftr - pr 0 r r r i -1 r f-iLf. i-rprfrr ^1 r tir pir r r

więcej podobnych podstron