skanowanie0008

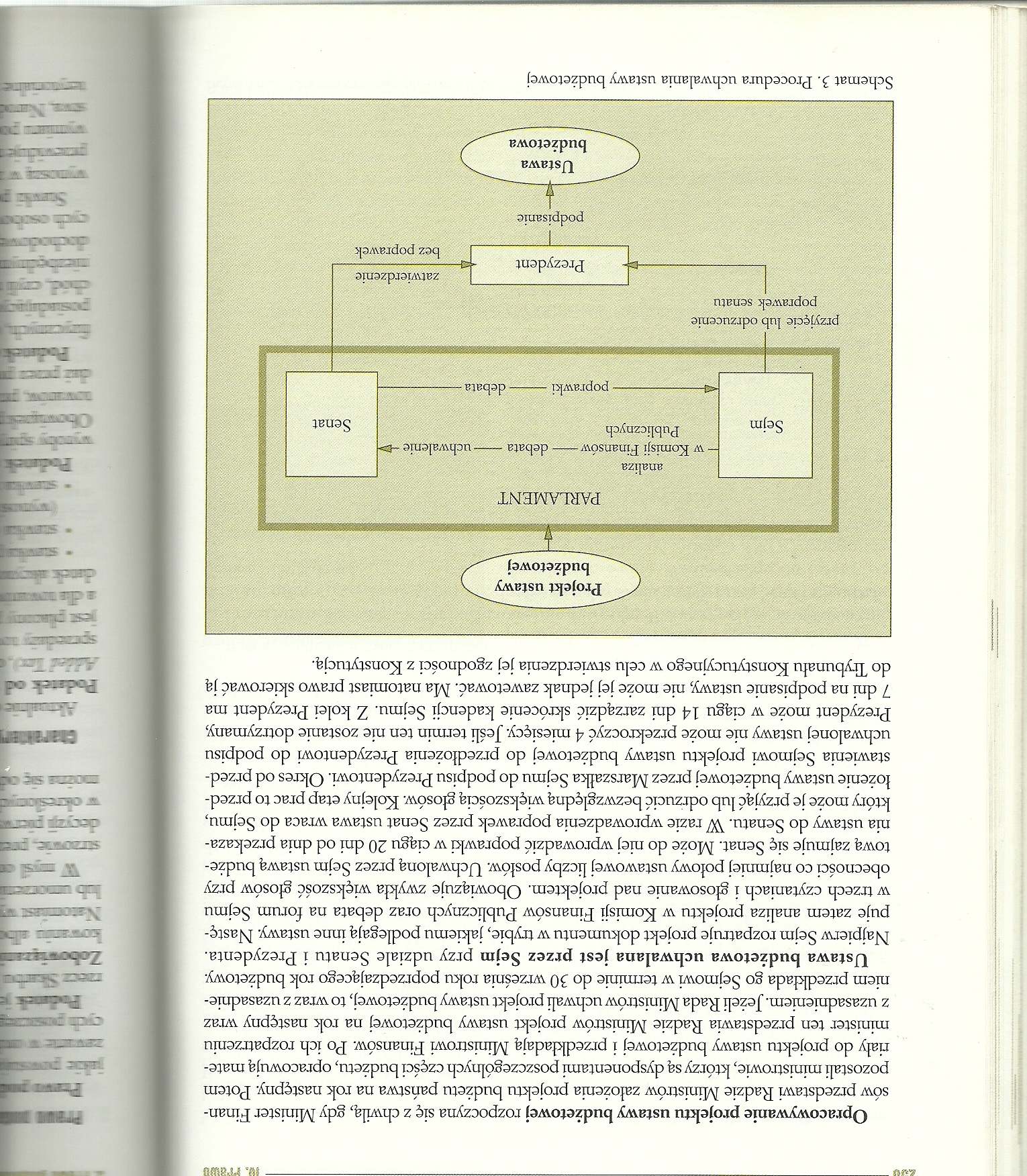

Opracowywanie projektu ustawy budżetowej rozpoczyna się z chwilą, gdy Minister Finansów przedstawi Radzie Ministrów założenia projektu budżetu państwa na rok następny. Potem pozostali ministrowie, którzy są dysponentami poszczególnych części budżetu, opracowują materiały do projektu ustawy budżetowej i przedkładają Ministrowi Finansów. Po ich rozpatrzeniu minister ten przedstawia Radzie Ministrów projekt ustawy budżetowej na rok następny wraz z uzasadnieniem. Jeżeli Rada Ministrów uchwali projekt ustawy budżetowej, to wraz z uzasadnieniem przedkłada go Sejmowi w terminie do 30 września roku poprzedzającego rok budżetowy Ustawa budżetowa uchwalana jest przez Sejm przy udziale Senatu i Prezydenta. Najpierw Sejm rozpatruje projekt dokumentu w trybie, jakiemu podlegają inne ustawy. Następuje zatem analiza projektu w Komisji Finansów Publicznych oraz debata na forum Sejmu w trzech czytaniach i głosowanie nad projektem. Obowiązuje zwykła większość głosów przy obecności co najmniej połowy ustawowej liczby posłów. Uchwaloną przez Sejm ustawą budżetową zajmuje się Senat. Może do niej wprowadzić poprawki w ciągu 20 dni od dnia przekazania ustawy do Senatu. W razie wprowadzenia poprawek przez Senat ustawa wraca do Sejmu, który może je przyjąć lub odrzucić bezwzględną większością głosów. Kolejny etap prac to przedłożenie ustawy budżetowej przez Marszałka Sejmu do podpisu Prezydentowi. Okres od przedstawienia Sejmowi projektu ustawy budżetowej do przedłożenia Prezydentowi do podpisu uchwalonej ustawy nie może przekroczyć 4 miesięcy Jeśli termin ten nie zostanie dotrzymany, Prezydent może w ciągu 14 dni zarządzić skrócenie kadencji Sejmu. Z kolei Prezydent ma 7 dni na podpisanie ustawy, nie może jej jednak zawetować. Ma natomiast prawo skierować ją do Trybunału Konstytucyjnego w celu stwierdzenia jej zgodności z Konstytucją.

Wyszukiwarka

Podobne podstrony:

dotyczące projektu ustawy budżetowej stosuje się odpowiednio do projektu ustawy o prowizorium

- w nowym projekcie ustawy budżetowej budżet nie może zamykać się deficytem, a budżety jednostek sam

rzecznika odpowiedzialności zawodowej oraz projekt preliminarza budżetowego przesyła się uczestnikom

1. Postępowanie z projektem ustawy budżetowej. Szczególny postać procedura ustawodawcza przybiera w

ROZPOCZĘCIE ROZPRAWY GŁÓWNEJ Rozpoczyna się z chwilą wywołania sprawy. W tym etapie dokonywane są m

4 (2510) => optymalnie, schładzanie wsadu pieca powinno rozpocząć się z chwilą zaniku wolnego CaO

DSC03043 (2) Słonecznik I Biologia kwitnienia I • Obcopylna (pszczoły i wiatr) I • Kwitnienie rozpoc

Zdarza się również, że w części tekstowej ustawy budżetowej normuje się materię pozabudżetową,

ullman020 (2) Modelowanie baz danych Proces projektowania baz danych rozpoczyna się od analizy danyc

- Oni mają opracować projekt ustawy - W czasie trwania sejmu Rep

018 (22) => optymalnie, schładza .ie wsadu pieca powinnc rozpocząć się z chwilą zaniku wolnego Ca

Notatki naukowe 255 rozpoczyna się z chwilą karczunku lasu i nadzielenia pól uprawnych. W tym momenc

DSCF0184 FAZA SPOCZYNKU rozpoczyna się z chwilą odłączenia bulwy od stolonu a kończy z chwilą

więcej podobnych podstron