skanuj0011 (197)

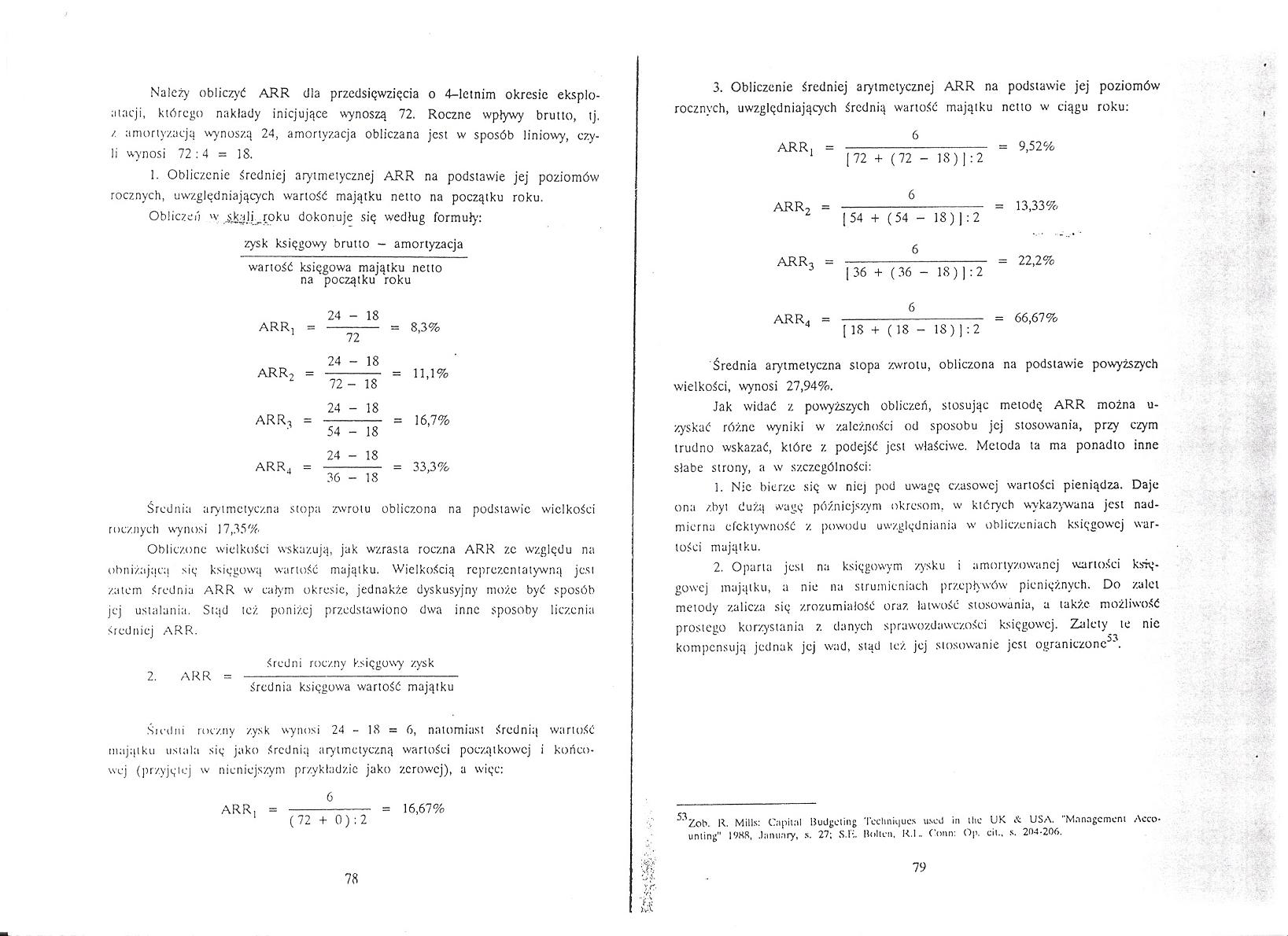

Należy obliczyć ARR dla przedsięwzięcia o 4-letnim okresie eksploatacji, którego nakłady inicjujące wynoszą 72. Roczne wpływy brutto, tj. z amortyzacją wynoszą 24, amortyzacja obliczana jest w sposób liniowy, czyli wynosi 72:4 = 18.

1. Obliczenie średniej arytmetycznej ARR na podstawie jej poziomów rocznych, uwzględniających wartość majątku netto na początku roku.

Obliczeń w; skale roku dokonuje się według formuły:

zysk księgowy brutto - amortyzacja

wartość księgowa majątku netto na początku roku

ARR, = ARR2 = ARR-, = ARR4 =

|

24 |

- |

18 |

|

72 | ||

|

24 |

- |

18 |

|

72 |

- |

18 |

|

24 |

- |

18 |

|

54 |

- |

18 |

|

24 |

- |

18 |

|

36 |

- |

18 |

= 8,3%

= 11,1% = 16,7% = 33,3%

Średnia arytmetyczna stopa zwrotu obliczona na podstawie wielkości rocznych wynosi 17,35%

Obliczone wielkości wskazują, jak wzrasta roczna ARR ze względu na obniżającą się księgową wartość majątku. Wielkością reprezentatywną jest zatem średnia ARR w całym okresie, jednakż.e dyskusyjny może być sposób jej ustalania. Stąd też poniżej przedstawiono dwa inne sposoby liczenia średniej ARR.

średni roczny księgowy zysk

2. ARR =----

średnia księgowa wartość majątku

Śicdni roczny zysk wynosi 24 - 18 = 6, natomiast średnią wartość majątku ustala się jako średnią arytmetyczną wartości początkowej i końcowej (przyjętej w nieniejszym przykładzie jako zerowej), a więc:

16,67%

ARR

6

(72 + 0): 2

3. Obliczenie średniej aryimctycznej ARR na podstawie jej poziomów rocznych, uwzględniających średnią wartość majątku netto w ciągu roku:

ARR!

- = 9,52%

[72 + (72 - 18) J: 2

ARR2

6

[54 + (54 - 18 ) 1: 2

13,33%

ARRj

6

[36 + (36 - 18) ] :2

ARR4 —

6

[ 18 + ( 18 - 1S) | :2

66,67%

Średnia arytmetyczna stopa zwrotu, obliczona na podstawie powyższych wielkości, wynosi 27,94%.

Jak widać z powyższych obliczeń, stosując metodę ARR można u-zyskać różne wyniki w zależności od sposobu jej stosowania, przy czym trudno wskazać, które z podejść jest właściwe. Metoda ta ma ponadto inne słabe strony, a w szczególności:

1. Nic bierze się w niej pod uwagę czasowej wartości pieniądza. Daje ona zbyt dużą wagę późniejszym okresom, w których wykazywana jest nadmierna efektywność z powodu uwzględniania w obliczeniach księgowej wartości majątku.

2. Oparta jest na księgowym zysku i amortyzowanej wartości księgowej majątku, a nie nu strumieniach przepływów pieniężnych. Do zalet metody zalicza się zrozumiałość oraz. łatwość stosowania, a także możliwość prostego korzystania z danych sprawozdawczości księgowej. Zalety te nie kompensują jednak jej wad, stad też jej stosowanie jest ograniczone53.

‘ Zob. R. Mills: Capital RuUgcting Teclmkjues uscd in lite UK & USA. "Management Acco* unling" IW8, January, s. 27; S.lł. Hellen, R.I. Conn: Op. cli., s. 21)4-206.

79

5^

Wyszukiwarka

Podobne podstrony:

PB291674 psychologiczne I socjologiczne potrzeb/ I wymagania, należy obliczyć i ustalić dla rodzin r

Egzam z Żelbetu semestr2 str 0010 bmp 7.1.4 Naprężenia normalne Naprężenia normalne ax w betonie nal

21624 skanuj0001 Projekt Nr4 Dla kratownicy przedstawionej na rysunku należy: 1. O

skanuj0011 406 Przykład 14.10 Dla linii stratnej obciążonej impedancją Z2, podanej na rys. 14.11, na

więcej podobnych podstron