skanuj0011 (66)

t^O^iC Ą- —> IZĄ

RACHUNKOWOŚĆ ZARZĄDCZA-3. ANALIZA RELACJI KOSZTY-WOLUMEN-ZYSK

za wynajęcie stoiska podczas dwóch dni konferencji. Jak dużo pakietów oprogramowania musi sprzedać dla osiągnięcia progu rentowności? o Próg rentowności

- ilość sprzedaży, przy której całkowite przychody zrównują się z całkowitymi kosztami a zysk operacyjny równa się zero

Metody wyznaczania progu rentowności:

- metoda równania,

- metoda marży brutto,

- metoda graficzna

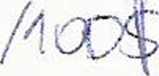

3. WYKRES ZYSKU-WOLUMENU

Wykres zysku-wolumenu

- pokazuje wpływ zmian poziomu sprzedaży na zysk operacyjny sytuacja 1

- USP = 200$

- UVC = 120$

WUX

- FC = 2.000$

- Q0 = £ sytuacja 2

- USP = 200$

- UVC = 100$

-FC = 3.000$

- Q0 = b OCO 5

4. ANALIZA WRAŻLIWOŚCI

o Analiza wrażliwości

- technika typu „co się stanie jeżeli”, umożliwia obserwacje zmiany rezultatu jeżeli zmienią się dane wejściowe lub założenia początkowe (np. jaka będzie procentowa zmiana progu rentowności, jeżeli koszty stałe wzrosną o 200$?)

o Margines bezpieczeństwa

- nadwyżka planowanych przychodów nad przychodami w progu rentowności (może być również wyrażona w $ i %)

5. PLANOWANIE A RELACJA KOSZTY-WOLUMEN-ZYSK

* Alternatywa 1: stała płatność 2.000$

♦ Alternatywa 2: stała płatność 1.400$ plus 5% przychodów o Alternatywa 3: brak stałej płatności ale 20% przychodów

6. WPŁYW STRUKTURY SPRZEDAŻY NA ZYSK

♦ Struktura sprzedaży

- proporcja ilości produktów składająca się na całkowite przychody ze sprzedaży

♦ Przykład

- Mary Frost planuje sprzedaż dwóch produktów - Do-AII i Superword. Do-AII jest sprzedawany po 200$, a jego koszt zmienny wynosi 120$. Superword jest sprzedawany po 130$, a jego koszt zmienny wynosi 90$. Koszty stałe wynoszą 2.000$, a Mary planuje sprzedać 60 sztuk Do-AII i 30 sztuk Superword. Jaki jest zysk operacyjny i próg rentowności?

7. ZNACZENIE PODATKU DOCHODOWEGO

o Przykład

- Jaką liczbę Do-AII należy sprzedać aby osiągnąć zysk netto na poziomie 1.200$, przy założeniu, że stopa podatku dochodowego wynosi 40%?

© Tomasz Wnuk-Pel 2

Wyszukiwarka

Podobne podstrony:

skanuj0010 (76) RACHUNKOWOŚĆ ZARZĄDCZA - 3. ANALIZA RELACJI KOSZTY-WOLUMEN-ZYSK ANALIZA RELACJI KOSZ

skanuj0012 (61) RACHUNKOWOŚĆ ZARZĄDCZA - 3. ANALIZA RELACJI KOSZTY-WOLUMEN-ZYSK 8. INSTYTUCJE NON-PR

13801 skanuj0023 (25) w. te)Gv, RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... 5.

DSCS56 Struktura rachunkowości zarządczej • analizy

a rachunkowością. Podczas analizy teorii agencji autor uznał za słuszne nawiązanie do teoni rachunko

Rachunkowość zarządcza (108) jednostkowe koszty stei» Paziom działalności Całkowite koszty stale : &

Rachunkowość zarządcza (127) □ KOSZTY KONTROLOWANE te te, Rfore są zależne od

Rachunkowość zarządcza (143) przychody/ "koszty 1J1 ** Wielkość produkcji/cza

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (124) 125 3. Rachunkowość zar

więcej podobnych podstron