skanuj0008 (244)

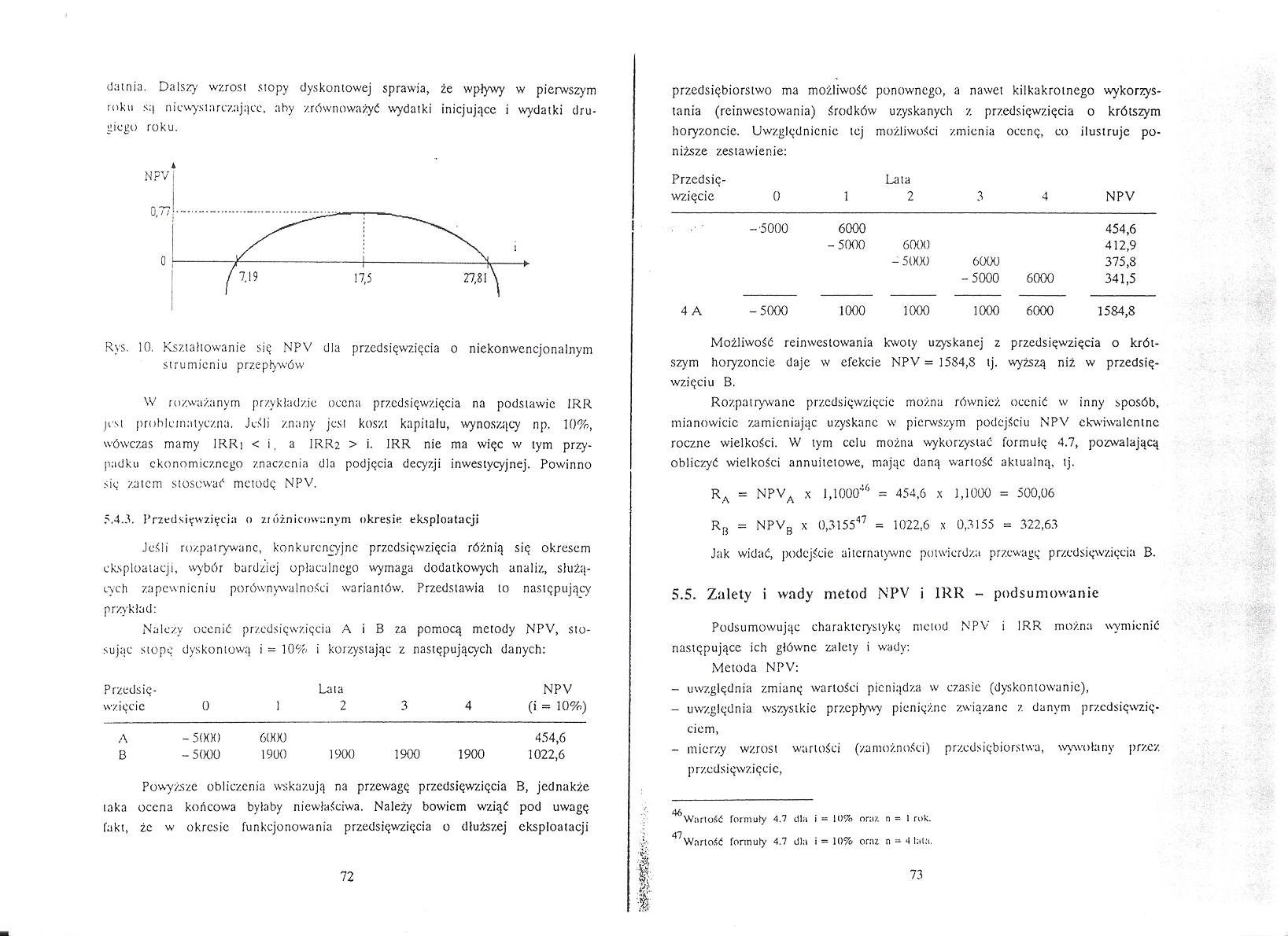

datnia. Dalszy wzrost stopy dyskontowej sprawia, że wpiywy w pierwszym mku st| niewystarczające. ahy zrównoważyć wydatki inicjujące i wydatki drugiego roku.

NPV 0,T.

0

|

1 | |||

|

\ 1 | |||

|

/ 7.19 ' |

17,5 |

27,81 ^ |

Rys. 10. Kształtowanie się NPV dla przedsięwzięcia o niekonwencjonalnym strumieniu przepływów

W rozważanym przykładzie ocena przedsięwzięcia na podstawie IRR jest problematyczna. Jeśli znany jesi koszt kapitału, wynoszący np. 10%, wówczas mamy 1RR| < i, a IRRz > i. IRR nie ma więc w tym przypadku ekonomicznego znaczenia dla podjęcia decyzji inwestycyjnej. Powinno się zatem stosować metodę NPV.

5.4.3. Przedsięwzięcia o zróżnicowanym okresie eksploatacji

Jeśli rozpatrywane, konkurencyjne przedsięwzięcia różnią się okresem eksploatacji, wybór bardziej opłacalnego wymaga dodatkowych analiz, służących zapewnieniu porównywalności wariantów. Przedstawia to następujący przykład:

Należy ocenić przedsięwzięcia A i B za pomocą metody NPV, stosując stopę dyskontową i = 10% i korzystając z następujących danych:

Przedsię- Lata NPV

wzięcie 0 1 2 3 4 (i = 10%)

A - 5(XX) 6(XXJ 454,6

B - 5000 1900 1900 1900 1900 1022,6

Powyższe obliczenia wskazują na przewagę przedsięwzięcia B, jednakże taka ocena końcowa byłaby niewłaściwa. Należy bowiem wziąć pod uwagę fakt, że w okresie funkcjonowania przedsięwzięcia o dłuższej eksploatacji przedsiębiorstwo ma możliwość ponownego, a nawet kilkakrotnego wykorzystania (rcinwcstowania) środków uzyskanych z przedsięwzięcia o krótszym horyzoncie. Uwzględnienie tej możliwości zmienia ocenę, co ilustruje poniższe zestawienie:

Przedsię- Lata

|

wzięcie |

0 |

1 |

2 |

3 |

4 |

NPV |

|

-5000 |

6000 -5000 |

6000 -5000 |

6000 -5000 |

6000 |

454,6 412,9 375,8 341,5 | |

|

4 A |

-5000 |

1000 |

1000 |

1000 |

6000 |

1584,8 |

Możliwość reinwestowania kwoty uzyskanej z przedsięwzięcia o krótszym horyzoncie daje w efekcie NPV = 1584,8 tj. wyższą niż w przedsięwzięciu B.

Rozpatrywane przedsięwzięcie można również ocenić w inny sposób, mianowicie zamieniając uzyskane w pierwszym podejściu NPV ekwiwalentne roczne wielkości. W tym celu można wykorzystać formulę 4.7, pozwalającą obliczyć wielkości annuilelowe, mając daną wartość aktualną, tj.

Ra = NPVa X 1.100046 = 454,6 x 1,1000 = 500,06 R(j = NPVb X 0,315547 = 1022,6 x 0,3155 = 322,63 Jak widać, podejście alternatywne potwierdza przewagę przedsięwzięcia B.

5.5. Zalety i wady metod NPV i IRR - podsumowanie

Podsumowując charakterystykę metod NPV i IRR można wymienić następujące ich główne zalety i wady:

Metoda NPV:

- uwzględnia zmianę wartości pieniądza w czasie (dyskontowanie),

- uwzględnia wszystkie przepływy pieniężne związane z danym przedsięwzięciem,

- mierzy wzrost wartości (zamożności) przedsiębiorstwa, wywołany przez przedsięwzięcie,

Wartość formuły 4.7 dla i = 10% ora/, n = I rok. 47

Wartość formuły 4.7 dla i = 10% oraz n = 4 lala.

73

Wyszukiwarka

Podobne podstrony:

Wstęp Wzrost tempa zmian sprawia, że coraz więcej firm nie nadąża za zmianami. Badania (z 2004 roku)

Wstęp Wzrost tempa zmian sprawia, że coraz więcej firm nie nadąża za zmianami. Badania (z 2004 roku)

skanuj0321 (2) 336 PHP i MySQL dla każdegc Załóżmy teraz, że chcielibyśmy z pierwszej wersji tabeli

34841 skanuj0002 (283) prawa. Z uzasadnienia do tego orzeczenia wynika, że pozbawienie pierwszeństwa

skanuj0006 (278) Rysunek 8 pokazuje, że dla każdego poziomu stopy dyskontowej przedsięwziąć A jest b

IV część Nadwyżka popytu na pieniądz w dalszym ciągu prowadzi do wzrostu stopy procentowej, natomias

to sprawia, że w przyszłości należy liczyć się z dalszym wzrostem popularności filtrów kieszeniowych

więcej podobnych podstron