Image (42)

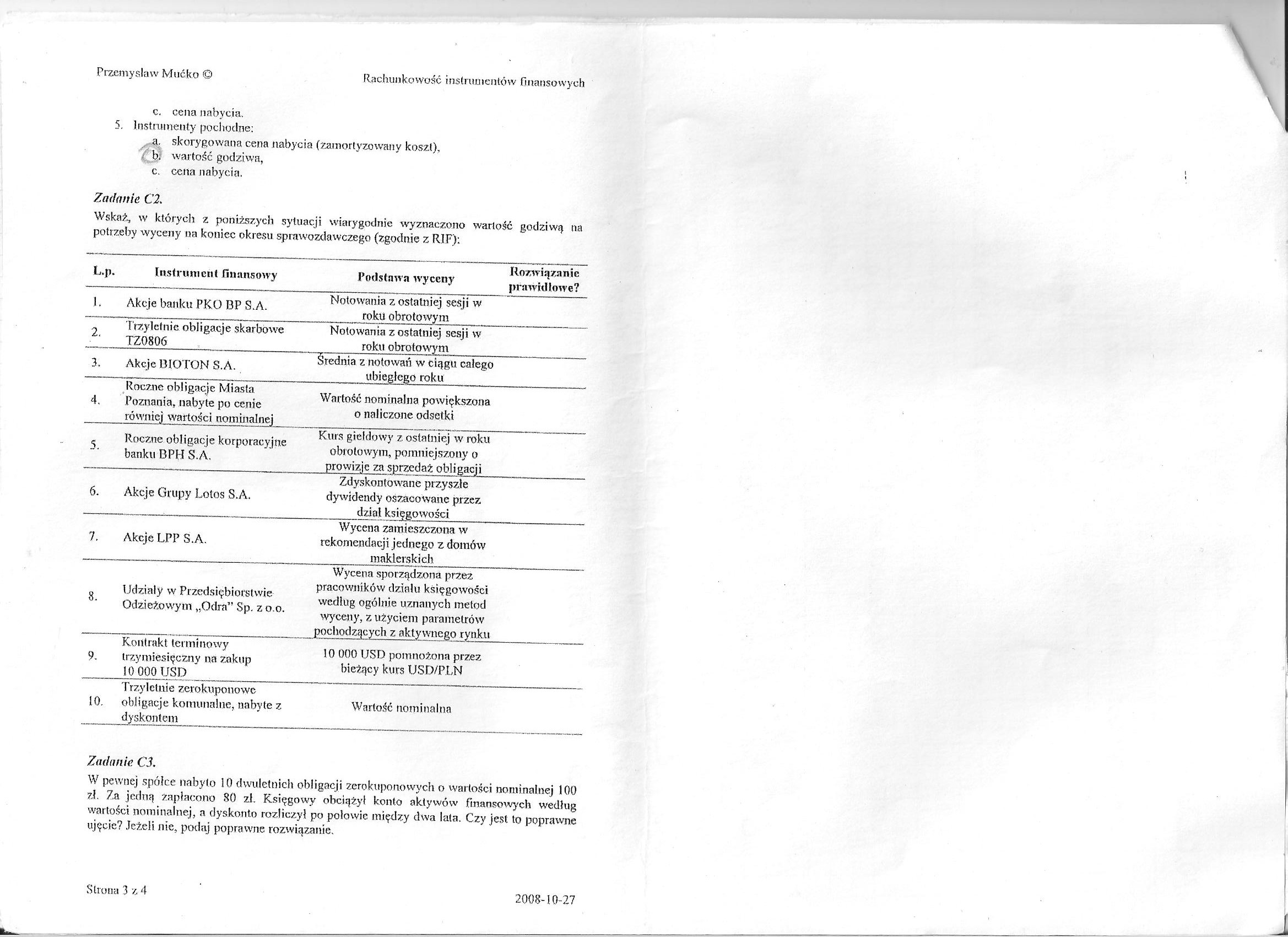

Przemysław Mućko ©

Rachunkowość instrumentów Finansowych

c. cena nabycia,

5, Instrumenty pochodne:

a. skorygowana cena nabycia (zamortyzowany koszt),

b. wartość godziwa,

c. cena nabycia.

Zadanie C2.

Wskaż, w których z poniższych sytuacji wiarygodnie wyznaczono wartość godziwą na potrzeby wyceny na koniec okresu sprawozdawczego (zgodnie z RTF):

|

L.p. |

Instrument finansowy |

Rozwiązanie Podstawa wyceny prawidłowe? |

|

1. |

Akcje banku PKO BP S.A. |

Notowania z ostatniej sesji w roku obrotowym |

|

2. |

Trzyletnie obligacje skarbowe TZ0806 |

Notowania z ostatniej sesji w rokit obrotowym |

|

3. |

Akcje 1.MOTON S.A. |

Średnia z notowań w ciągu całego ubiegłego roku |

|

4. |

Roczne obligacje Miasta Poznania, nabyte po cenie równiej wartości nominalnej |

Wartość nominalna powiększona o naliczone odsetki |

|

5. |

Roczne obligacje korporacyjne banku BPH S.A. |

Kurs giełdowy z. ostatniej w rokit obrotowym, pomniejszony o prowizje za sprzedaż obligacji |

|

6. |

Akcje Grupy Lotos S.A. |

Zdyskontowane przyszłe dywidendy oszacowane przez dział księgowości |

|

7. |

Akcje LPP S.A. |

Wycena zamieszczona w rekomendacji jednego z domów maklerskich |

|

8. |

Udziały w Przedsiębiorstwie Odzieżowym „Odra” Sp. z o.o. |

Wycena sporządzona przez pracowników działu księgowości według ogólnie uznanych metod wyceny, z użyciem parametrów pochodzących z aktywnego rynku |

|

9- |

Kontrakt terminowy trzymiesięczny na zakup 10 000 USD ‘ |

10 000 USD pomnożona przez bieżący kurs USD/PŁN |

|

10. |

Trzyletnie zerokuponowc obligacje komunalne, nabyte z dyskontem |

Wartość nominalna |

Zadanie C3.

W pewnej spółce nabyto 10 dwuletnich obligacji zerokuponowych o wartości nominalnej 100 zł. Za jedną zapłacono 80 zł. Księgowy obciążył konto aktywów finansowych według wartości nominalnej, a dyskonto rozliczył po połowic między dwa lata. Czy jest to poprawne ujęcie? Jeżeli nie, podaj poprawne rozwiązanie.

2008-10-27

Strona 3 z 4

Wyszukiwarka

Podobne podstrony:

50640 Image (41) Przemysław Mućko © Rachunkowość instrumentów finansowych Zakres podmiotowy przepisó

Image (12) Przemysław Mucko 9 om ń 2 000 d A Na W ZA CEZ SA podjęto decyzję o wypkcle dywidendy w kw

69877 Image (13) Rachunkowość instrumentów finansowych Dłużne papiery wartościowe Rachunkowość instr

Image (8) WrvV* Ao w Rachunkowość instrumentów finansowych Kapitałowe instrumenty

Image (11) t«t_mm*u5VYosc instrumentów finansowych Kapitałowe instrumenty finansowe 3) W związku z w

RACHUNKOWOŚĆ WALDEMAR GOS MAGDALENA JANOWICZ PRZEMYSŁAW MUĆKO ANDRZEJ NIEMIEC WANDA

RACHUNKOWOŚĆ INSTRUMENTÓW FINANSOWYCH MSSF polskie prawo bilansowe regulacje podatkowe

więcej podobnych podstron