50640 Image (41)

Przemysław Mućko ©

Rachunkowość instrumentów finansowych

Zakres podmiotowy przepisów o instrumentach finansowych

-,e^l

.,. . p^Vo\>-»- t ° sVb^\ \

Jakie przepisy w odniesienia do instrumentów finansowych stosują poniższe podmioty;

♦ spółka z o.o. o średniorocznym zatrudnieniu 40 osób i sumie bilansowej 4 500 tys. z! CfO (/

♦ spółka akcyjna o średniorocznym zatrudnieniu poniżej 25 osób, przychodach netto ze sprzedaży poniżej 12 min zł

♦ bank spółdzielczy, f&fpr? U&r'

♦ spółka komandytowa o średniorocznymi zatrudnieniu powyżej 10Q osób i sumie bilansowej JO min zł

♦ spółka notowana na giełdzie, sporządzająca skonsolidowane sprawozdanie finansowej tfs£

Wstępne u jęcie instrumentów finansowych

Zadanie 111.

Wskaż prawidłową podstawę wyceny aktywów i zobowiązań finansowych w momencie ich wprowadzenia do ksiąg rachunkowych:

a) Aktywa finansowe wprowadza się do ksiąg rachunkowych na dzień zawarcia kontraktu w cenie zakupu, zaś zobowiązania finansowe - w wartości nominalnej. Przy ustalaniu wartości godziwej na ten dzień nie uwzględnia się poniesione przez jednostkę koszty transakcji.

b) Aktywa finansowe wprowadza się do ksiąg rachunkowych na dzień zawarcia kontraktu w cenie nabycia, to jest w wartości godziwej poniesionych wydatków lub przekazanych w zamian innych składników majątkowych, zaś zobowiązania

finansowe - w wartości godziwej uzyskanej kwoty lub wartości otrzymanych innych składników majątkowych. Przy ustalaniu wartości godziwej na ten dzień nie

uwzględnia się poniesione przez jednostkę koszty transakcji.

c) Aktywa finansowe wprowadza się do ksiąg rachunkowych na dzień zawarcia

kontraktu w cenie nabycia, to jest w wartości godziwej poniesionych wydatków lub przekazanych w zamian innych składników majątkowych, zaś zobowiązania

finansowe - w wartości nominalnej. Przy ustalaniu wartości godziwej na ten dzień

s"\ uwzględnia się poniesione przez jednostkę koszty transakcji.

/yd)y Aktywa finansowe wprowadza się do ksiąg rachunkowych na dzień zawarcia kontraktu w cenie nabycia, to jest w wartości godzi wek poniesionych wydatków lub przekazanych w zamian innych składników majątkowych, zaś zobowiązania

finansowe - w wartości godziwej uzyskanej kwoty lub wartości otrzymanych innych składników majątkowych. Przy ustalaniu wartości godziwej na ten dzień uwzględnia się poniesione przez jednostkę koszty transakcji.

Zadanie 112,

Dokonaj wyceny na potrzeby wprowadzenia aktywów i zobowiązań finansowych do ksiąg rachunkowych. Określ również, do której kategorii należy zaliczyć powstały składnik majątku:

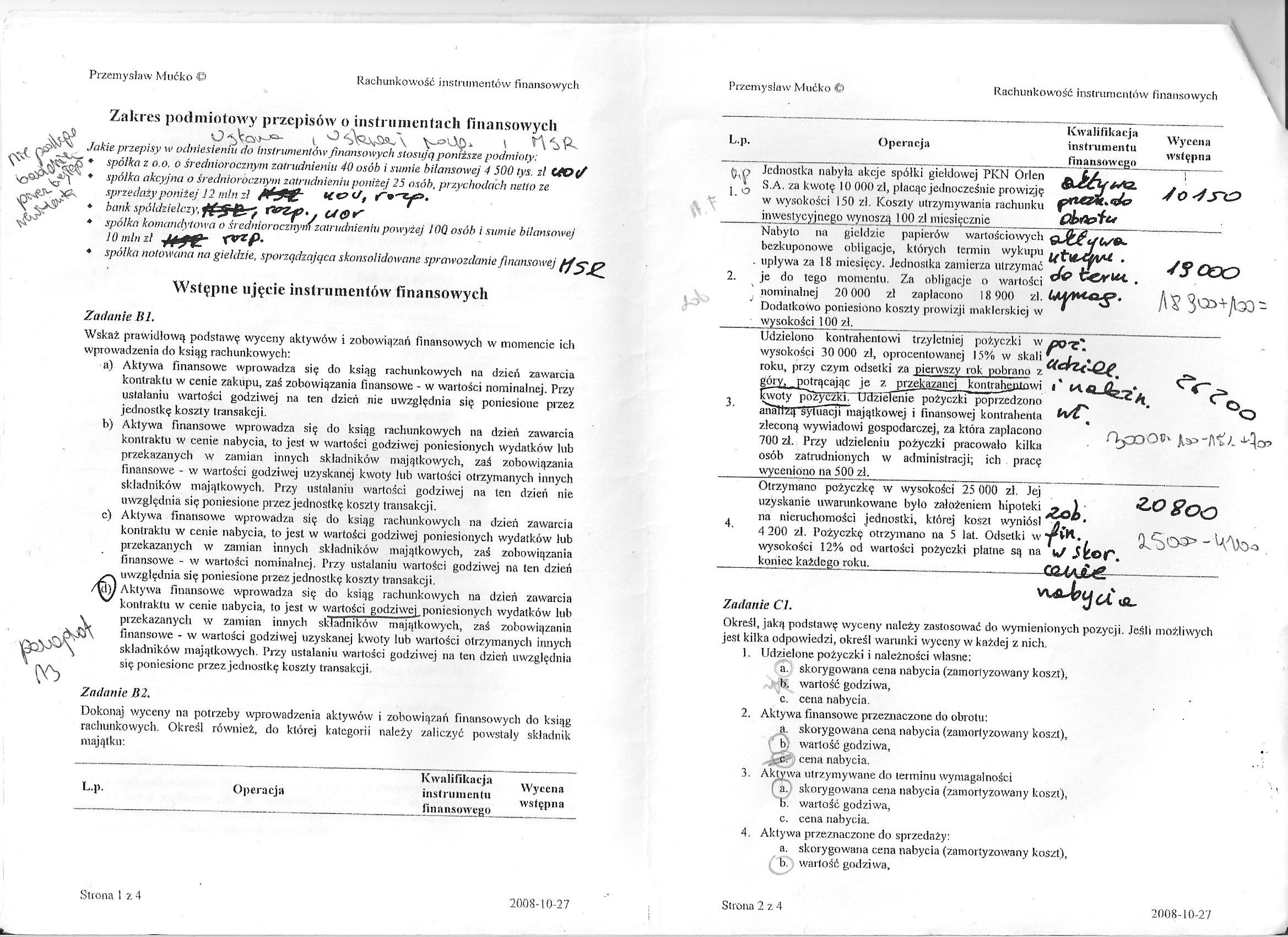

L.p.

Operacja

Kwalifikacja

instrumentu

finansowego

Wycena

wstępna

\

lNtlUyiU Jlc.l JidjJlL-lUW WflI lUbk-IUU j tli

bezkuponowe obligacje, których termin wykupu upływa za 18 miesięcy. Jednostka zamierza utrzymać je do tego momentu. Za obligacje o wartości nominalnej 20 000 zl zapłacono 18 900 zl. UiytKctję*. Dodatkowo poniesiono koszty prowizji maklerskiej w wysokości 100 zl

Udzielono kontrahentowi trzyletniej potyczki w po*z" wysokości 30 000 zl, oprocentowanej 15% w skali óy / ** roku, przy czym odsetki za pierwszy rok pobrano z

lTwoly pożyczki."IJdzieleiue pożyczki poprzedzono analizy śyluacp 'majątkowej i finansowej kontrahenta zlecony wywiadowi gospodarczej, za która zapłacono 700 zł. Przy udzieleniu pożyczki pracowało kilka osób zatrudnionych w administracji; ich pracę

wyceniono na 500 zl____.

Otrzymano pożyczkę w wysokości 25 000 zl. Jej uzyskanie uwarunkowane było założeniem hipoteki » ) • na nieruchomości jednostki, której koszt wyniósł h.'

4 200 zł. Pożyczkę otrzymano na 5 lat. Odsetki wrłK, wysokości 12% od wartości pożyczki płatne są na \J i tor. koniec każdego roku.______ Cfc {ą

Przemysław Mućko

Rachunkowość instrumentów finansowych

|

L.p. |

Operacja |

kwalifikacja instrumentu finansowego |

Wycena wstępna |

|

bf i. o |

Jednostka nabyła akcje spółki giełdowej PKN Orlen S.A. za kwotę 10 000 zł, płacąc jednocześnie prowizję w wysokości 150 zł. Koszty utrzymywania rachunku inwestycyjnego wynoszą 100 zl miesięcznie |

T".......... So Js~ć> |

Oi OL.

Zadanie CL

Określ, jaką podstawę wyceny należy zastosować do wymienionych pozycji. Jeśli możliwych jest kilka odpowiedzi, określ warunki wyceny w każdej z nich.

1. Udzielone pożyczki i należności własne:

a. skorygowana cena nabycia (zamortyzowany koszt),

b. wartość godziwa,

c. cena nabycia.

2.

Aktywa finansowe przeznaczone do obrotu:

a. skorygowana cena nabycia (zamortyzowany koszt),

b, wartość godziwa, cena nabycia.

3.

Aktywa utrzymywane do terminu wymagalności f a. skorygowana cena nabycia (zamortyzowany koszt),

b. wartość godziwa,

c. cena nabycia.

4.

Aktywa przeznaczone do sprzedaży:

a. skorygowana cena nabycia (zamortyzowany koszt),

b. wartość godziwa,

Strona 2 z 4 2008-10-27

Wyszukiwarka

Podobne podstrony:

Image (42) Przemysław Mućko © Rachunkowość instrumentów Finansowych c. cena nabycia, 5, Instrumenty

69877 Image (13) Rachunkowość instrumentów finansowych Dłużne papiery wartościowe Rachunkowość instr

Image (8) WrvV* Ao w Rachunkowość instrumentów finansowych Kapitałowe instrumenty

Image (12) Przemysław Mucko 9 om ń 2 000 d A Na W ZA CEZ SA podjęto decyzję o wypkcle dywidendy w kw

Image (11) t«t_mm*u5VYosc instrumentów finansowych Kapitałowe instrumenty finansowe 3) W związku z w

RACHUNKOWOŚĆ INSTRUMENTÓW FINANSOWYCH MSSF polskie prawo bilansowe regulacje podatkowe

więcej podobnych podstron