Image (8)

Wr

w

Rachunkowość instrumentów finansowych Kapitałowe instrumenty finansowe

k.p.

Instrument finansowy

Skutki

przeszacowania WĘ UOR

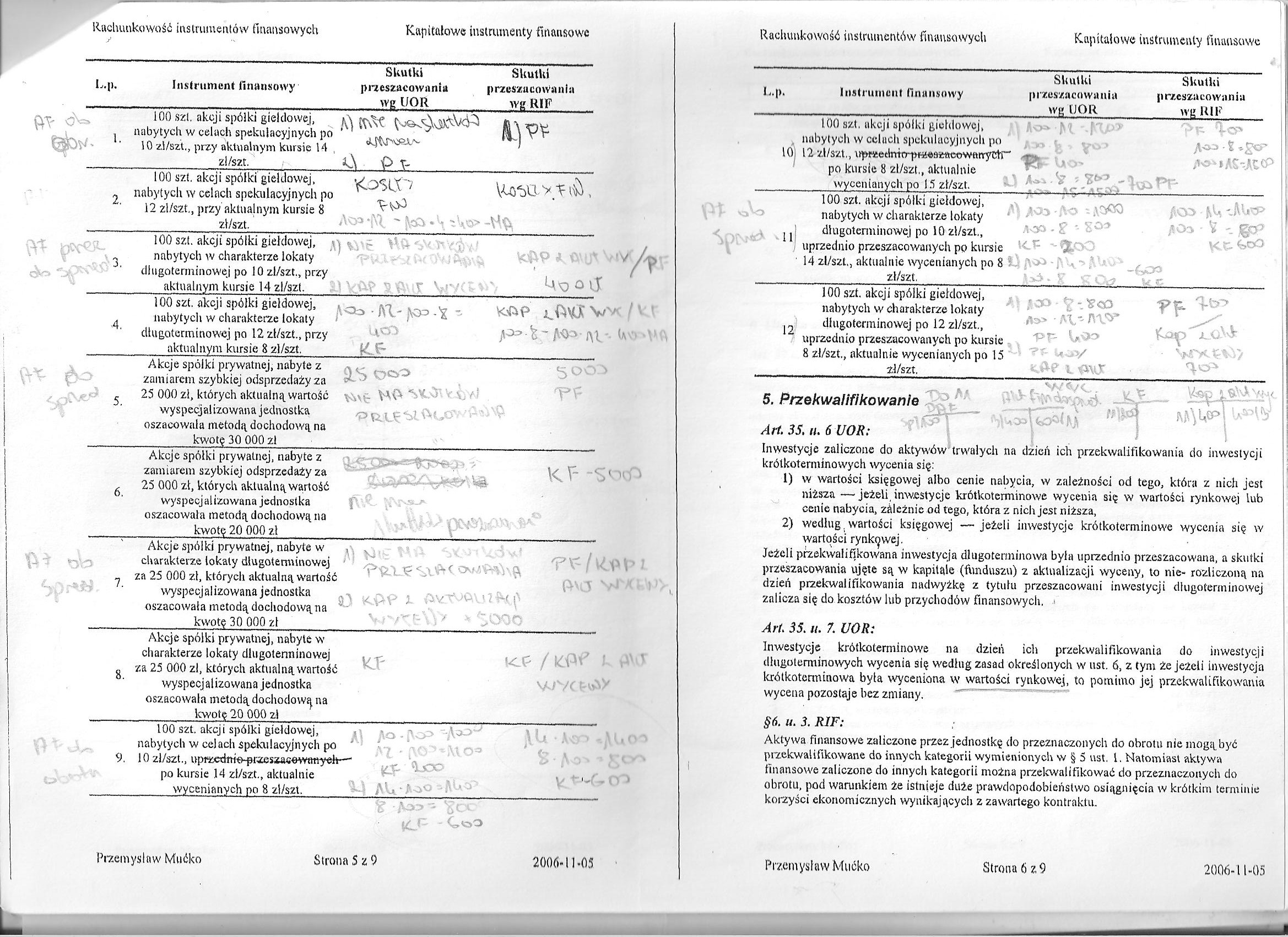

100 szl. akcji spółki giełdowej,

I nabytych w celach spekulacyjnych po f' ' 10 zł/szt,, przy aktualnym kursie 14

2l/S7.t. !

Skutki

przeszacowania wg RIF

w

4.

100 szt. akcji spółki giełdowej, nabytych w celach spekulacyjnych po 12 zl/szt., przy aktualnym kursie 8 zł/szt.

100 szt. akcji spółki giełdowej, nabytych w charakterze lokaty długoterminowej po 10 zl/szt., przy aktualnym kursie 14 zl/szt.

100 szt. akcji spółki giełdowej, nabytych w charakterze lokaty długoterminowej po 12 zł/szt., przy aktualnym kursie 8 zl/szt.

’<3SLX'2

Ao>

r V?r

JOd • AV JKP •'i

p

6.

Akcje spółki prywatnej, nabyte z zamiarem szybkiej odsprzedaży za 25 000 zl, których aktualną wartość wyspecjalizowana jednostka oszacowała metodą dochodową na

_kwotę 30 000 zl_

Akcje spółki prywatnej, nabyte z zamiarem szybkiej odsprzedaży za 25 000 zł, których aktualną wartość wyspecjalizowana jednostka oszacowała metodą dochodową na kwotę 20 000 zl

.

5

T\-

ntj i

f-

\

Akcje spółki prywatnej, nabyte w charakterze lokaty długoterminowej za 25 000 zl, których aktualną wartość wyspecj al izowana j ednostka oszacowała metodą docliodowąna _kwotę 30 000 zl

7.

$0 kOP k

AV

rry

1

Akcje spółki prywatnej, nabyte w charakterze lokaty długoterminowej za 25 000 zl, których aktualną wartość wyspecj al izowana jednostka oszacowała metodą dochodową na _ kwotę 20 000 zl

100 szt. akcji spółki giełdowej, nabytych w celach spekulacyjnych po 9. 10 zł/szt., nprz,cdnitvpizesza«mYtm-yeh—-po kursie 14 zł/szt., aktualnie _wycenianych po 8 zl/szt._ - A .» • / -~'v>

A^>

ai

V 1 •

Przemysław Mućko

Strona S z 0

2006-11*05

Kapitałowe instrumenty finansowe

Rachunkowość instrumentów finansowych

I,p.

Instrument finansowy

Skutki

przeszacowania wg tJOR

100 szt, akcji spółki giełdowej, nabytych w celach spekulacyjnych po 10 12 zl/szt,, upraedntcrptóea^eownrrytdP -

l/nrnia O r>ł/of/l Alrl 11 ni In

1} ^ -1,

-------

Skutki

przeszacowania WB U1F

po kursie 8 zl/szt,, aktualnie wycenianych po 15 zl/szt.

'fCP*

^<vr> • % '~£CF

flo* »AS-AtCP

100 szt. akcji spółki giełdowej, nabytych w charakterze lokaty j I długoterminowej po 10 zł/szt,, uprzednio przeszacowanych po kursie ■ 14 zl/szt,, aktualnie wycenianych po 8 zł/szt,

ACjOO

iOS

On

V’ ' Ę.rp \<ę. ^>cO

12

100 szt. akcji spółki giełdowej, nabytych w charakterze lokaty długoterminowej po 12 zl/szt,, uprzednio przeszacowanych po kursie 8 zl/szt., aktualnie wycenianych po 15 zl/szt.

JłOO

»V>> • A\' V>T U^>/

K&? V «yr

'I !v>

V- f -

>- -U

;UOa\^9Q(Kj| ' i

5. Przekwalifikowanie

Przemysław Mueko

Strona 6 z, 9

2006-11-05

Vsep v

/lrń 55. «. 6 UOR:

Inwestycje zaliczone do aktywów trwałych na dzień ich przekwalifikowania do inwestycji krótkoterminowych wycenia się:

w wartości księgowej albo cenie nabycia, w zależności od tego, która z nich jest niższa — jeżeli inwestycje krótkoterminowe wycenia się w wartości rynkowej lub cenie nabycia, zależnie od tego, która z nich jest niższa,

według, wartości księgowej — jeżeli inwestycje krótkoterminowe wycenia się w wartości rynkowej.

Jeżeli przekwalifikowana inwestycja długoterminowa była uprzednio przeszacowana, a skutki przeszacowania ujęte są w kapitale (funduszu) z aktualizacji wyceny, to nie- rozliczoną na dzień przekwalifikowania nadwyżkę z tytułu przeszacowani inwestycji długoterminowej zalicza się do kosztów lub przychodów finansowych,

Ar U 35. u. 7. UOR:

Inwestycje krótkoterminowe na dzień ich przekwalifikowania do inwestycji długoterminowych wycenia się według zasad określonych w ust. 6, z tym że jeżeli inwestycja krótkoterminowa była wyceniona w wartości rynkowej, to pomimo jej przekwalifikowania wycena pozostaje bez zmiany, §6. u. 3. RIF:

Aktywa finansowe zaliczone przez jednostkę do przeznaczonych do obrotu nie mogą być przekwalifikowane do innych kategorii wymienionych w § 5 ust. I. Natomiast aktywa finansowe zaliczone do innych kategorii można przelewał ifikować do przeznaczonych do obrotu, pod warunkiem że istnieje duże prawdopodobieństwo osiągnięcia w krótkim terminie korzyści ekonomicznych wynikających z zawartego kontraktu.

Wyszukiwarka

Podobne podstrony:

69877 Image (13) Rachunkowość instrumentów finansowych Dłużne papiery wartościowe Rachunkowość instr

Image (11) t«t_mm*u5VYosc instrumentów finansowych Kapitałowe instrumenty finansowe 3) W związku z w

50640 Image (41) Przemysław Mućko © Rachunkowość instrumentów finansowych Zakres podmiotowy przepisó

Image (42) Przemysław Mućko © Rachunkowość instrumentów Finansowych c. cena nabycia, 5, Instrumenty

Slajd8 (38) Podstawowe instrumenty finansowerynku kapitałowego Akcja - papier wartościowy, dokument

RACHUNKOWOŚĆ INSTRUMENTÓW FINANSOWYCH MSSF polskie prawo bilansowe regulacje podatkowe

więcej podobnych podstron