P1090277

Cechą duiruklcryslyczn^ układu kalkulacyjnego kosztów jcsl nic tylko to. że ujmuje on poszczególne pozycje kosztów, to również to. źe łączy nie. które pozycje w bardziej złożone kategorie. Najistotniejszą z nich jest techniczny kont wyimirzenla, za pomocą którego dokonuje się wyceny wyrobów gotowych i produkcji nie zakończonej*. Techniczny koszt wytworzenia obejmuje koszty bezpośrednie i koszty wydziałowe,

W kształtowaniu racjonalizacji kosztów nie jest obojętny stosunek pomiędzy poszczególnynii kategoriami kosztów. Chodzi tu zwłaszcza o wzajem-ny stosunek kosztów bezpośrednich i pośrednich. Racjonalny struktura kosztów układu kalkulacyjnego powinna wykazywać przewagę kosztów bezpośrednich nad kosztami pośrednimi, n w obrębie kosztów pośrednich przewaga powinna występować po stronie kosztów wydziałowych.

W zarządzaniu przedsiębiorstwem istotne znaczenie ma także podział kosztów według miejsca ich powstawania. Za miejsce powstawania kosztów uważa się organizacyjnie wyodrębnioną komórkę. Może to być wydział produkcji pomocniczej, magazyn lub pojedyncze stanowisko pracy. Zgrupowanie kosztów według miejsc powstawania ułatwia kontrolę kształtowania się kosztów i ocenę odpowiedzialności poszczególnych komórek organizacyjnych za ich wysokość, wspomaga też planowanie kosztów w komórkach organizacyjnych i zwiększa dbałość o ich poziom,

Koszty, jak wspomniano, wywierają istotny wpływ na wielkość zyska przedsiębiorstwa. W celu ustalenia kwoty zysku należy znać rozmiary przychodów ze sprzedaży i odpowiadające lym przychodom koszty. Jest to ważne i tego względu, iż nic zawsze koszty produkcji danego okresu są równe kosztom własnym sprzedaży w tym okresie. Koszty te są sobie równe tylko wtedy, kiedy wszystkie wytworzone w danym czasie wyroby zostaną sprzedane i na koniec okresu nie występują zapasy wyrobów gotowych ani też zapasy produkcji w toku. Jeżeli część wytworzonych wyrobów nie zostanie sprzedana, to należy odróżnić koszty przypadające na produkty sprzeda* nc oraz koszty przypadające na zapasy wyrobów gotowych i produkcji nic zakończonej.

Na koszty sprzedanych produktów składują się techniczny koszt wytworzenia tych produktów oraz koszty okresu obejmujące koszty zarządu i kosz-ty sprzedaży. Koszty okresu nic są brane pod uwagę przy wycenie zapasów, ponieważ są bezpośrednio odnoszone do wyniku okresu obrachunkowego. Natomiast zapas końcowy wyrobów gotowych i produkcji nie zakończonej jest wyceniany tylko na podstawie technicznego kosztu wytworzenia. Ihk wyceniony zapas jest wykazywany na koniec okresu obrachunkowego w aktywach bilansu, ponieważ zakłada się, iż stanic się on kosztem uzyskania przychodów wtedy, kiedy zostanie sprzedany. Wykazywanie zapasów wyrobów gotowych i produkcji nie zakończonej w aktywach bilansu określa się min-

2 (ięfio podupadł) Się rfcau biegną taaór pizerobu. na które sfcbdag knuty magrotbcA i knut)

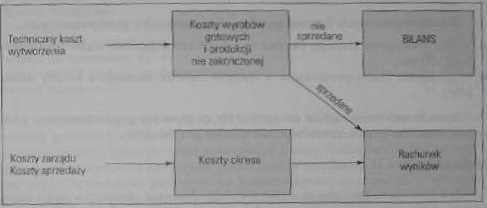

nem aktywowaniu*. Należy zoznaczyć. iż aktywowaniu podlegają jedynie koszty zapasów, natomiast koszty sprzedaży, zgodnie z obowiązującymi rozwiązaniami rachunkowości, nic są włączone do wyceny zapasów i w związku z tym nic podlegają aktywowaniu. Koszty produktów i koszty okresu przedstawia schemat 3.2.

Schemat 3.2. Koszty produktów i koszty okresu

2tAdl<K Hachunck tmudw I nicłtu?ikav-xx{ć~... jo.

Schemat 3.2 ukazuje tę część kosztów, która podlega aktywowaniu, i te, która stanowi koszty okresu. Zarówno koszty okresu, jak i koszty zapasów podlegające aktywowaniu mogą być kosztami uzyskania przychodów. Różni je jedynie czas. w którym $ą one zaliczane do kosztów uzyskania przychodów. Koszty okresu są kosztami uzyskania przychodów w okresie obrachunkowym, natomiast koszty zapasów podlegające aktywowaniu mogą się stać kosztami uzyskania przychodów w następnym okresie obrachunkowym, w którym zapasy te zostaną sprzedane.

Do ustalenia wysokości wyniku mogą być wykorzystane w przedsiębiorstwie koszty układu rodzajowego i koszty układu kalkulacyjnego. Rachunek zysków i strat opurty na kosztach rodzajowych nosi nazwę rachunku porównawczego, natomiast kiedy do obliczenia wyniku wykorzystamy koszty W układzie kalkulacyjnyin, to rachunek ten przybiera formę rachunku kalkulacyjnego. W rachunku porównawczym przychodom ze sprzedaży są przeciwstawione koszty rodzajowe danego okresu. Aby koszty te doprowadzić do porównywalności z przychodami ze sprzedaży danego okresu, niezbędna jesi ich korekta o zmiany stanu zapasu produktów wytworzonych i nic sprzedanych w danym okresie. Korekty tej możemy dokonać na podstawie poniższych formuł:

'Rm huntk kouMkm , nKhunkmw# utrudza, red. A. Jarugowa. SKwP. Wnn**w* 1995,

a. 27.

57

Wyszukiwarka

Podobne podstrony:

skanuj0070 Cechą podatku jest również to. że ma on charakter świadczenia pieniężnego. Ponieważ współ

IMG$95 JĘZYK 1 METODA 212 KS. II, R. e wrażenia. Bo wówczas nic chcemy powiedzieć nic innego ja

81521 skanuj0138 (4) 146 Istotna cechą różniącą spółkę komandytową od spółki jawnej jest to, że sytu

46945 skanuj0011 (347) Arkusze kalkulacyjne Należy zwócić uwagę na to, że bezpośrednio po wprowadzen

46 (94) Jadwiga Binczycka - Janusz Korczak o zabawie - wybór tekstów 209 I nic tylko mówi, że umie,

P1190104 się” niezwykłości i inności w monotonnię zwykłych dni. Ale nic tylko to: święto religijne j

24 (238) 98 Część pierwsza - Żywioł, radość i ku Unra zabawy... sto.ści. Nic oznacza to, że wstępny

więcej podobnych podstron