P1090290

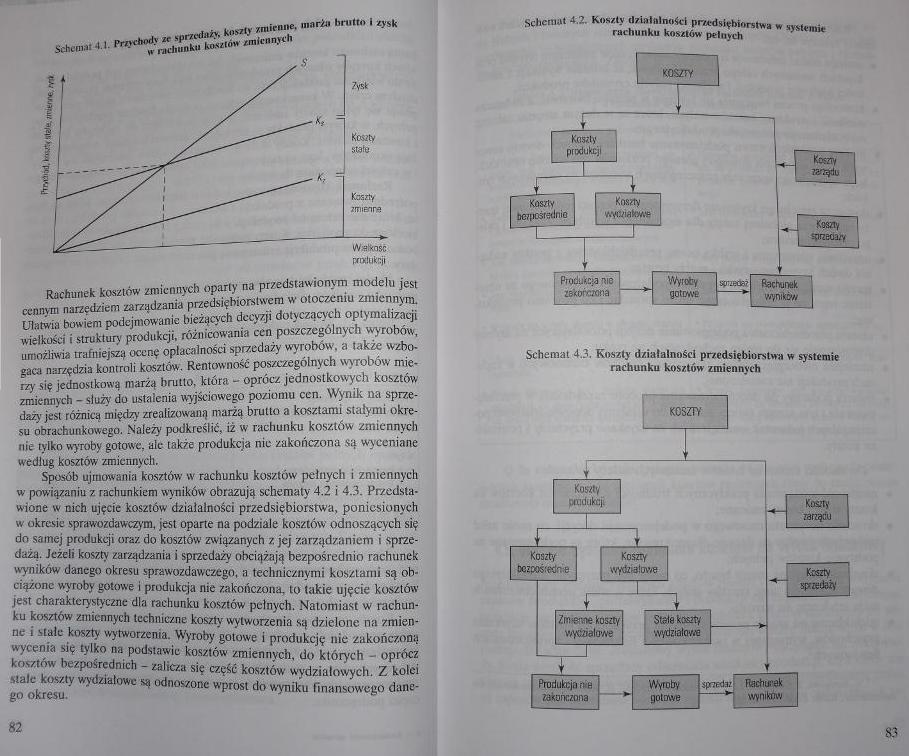

Schemat 4.1. Prnchorfy « sprzedaży, kosrty zmienne. marża brutta I xy«k w nitdiunlu kaulów zmiennych

Wffitotć:

produkcji

Rachunek kosztów zmiennych oparty na przedstawionym modelu jest cennym narzędziem zarządzania przedsiębiorstwem w otoczeniu zmiennym. Ułatwia bowiem podejmowanie bieżących decyzji dotyczących optymalizacji wielkości i struktury produkcji, różnicowania cen poszczególnych wyrobów, umożliwia trafniejszą ocenę opłacalności sprzedaży wyrobów, a także wzbogaca narzędzia kontroli kosztów. Rentowność poszczególnych wyrobów mierzy się jednostkową marżą brutto, która - oprócz jednostkowych kosztów zmiennych - służy do ustalenia wyjściowego poziomu cen. Wynik na sprzedaży jest różnicą między zrealizowaną marżą brutto a kosztami stałymi okresu obrachunkowego. Należy podkreślić, iż w rachunku kosztów zmiennych nie tylko wyroby gotowe, ale także produkcja nic zakończona są wyceniane według kosztów zmiennych.

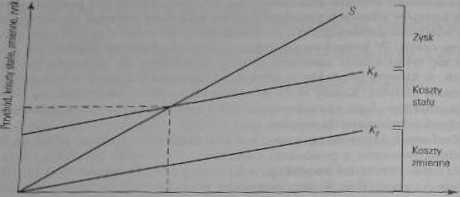

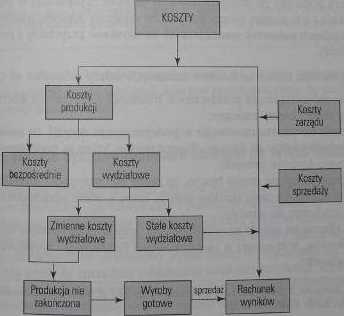

Sposób ujmowania kosztów w rachunku kosztów pełnych i zmiennych w powiązaniu z rachunkiem wyników obrazują schematy 4.2 i 4.3. Przedstawione w nich ujęcie kosztów działalności przedsiębiorstwa, poniesionych w okresie sprawozdawczym, jest oparte na podziale kosztów odnoszących się do samej produkcji oraz do kosztów związanych z jej zarządzaniem i sprzedażą. Jeżeli koszty zarządzania i sprzedaży obciążają bezpośrednio rachunek wyników danego okresu sprawozdawczego, a technicznymi kosztami są obciążone wyroby gotowe i produkcja nie zakończona, to takie ujęcie kosztów jest charakterystyczne dla rachunku kosztów pełnych. Natomiast w rachunku kosztów zmiennych techniczne koszty wytworzenia są dzielone na zmienne i stałe koszty wytworzenia. Wyroby gotowe i produkcję nie zakończoną wycenia się tylko na podstawie kosztów zmiennych, do których - oprócz kosztów bezpośrednich - zalicza się część kosztów wydziałowych. Z kolei stale koszty wydziałowe są odnoszone wprost do wyniku finansowego danego okresu.

Scbemut 4.2. Koszty działalności prMdsiębioreiwi rachunku kosztów pełnych

w systemie

KOKSY

Kośny

wyflMowe

stwzeoa»

i&tóGatfa

gotowe

Ractoiwk i I wynitów

Schemat 4.3. Koszty działalności przedsiębiorstwa w systemie rachunku kosztów zmiennych

83

Wyszukiwarka

Podobne podstrony:

69157 P1090282 Schemat 3.7. Zachowanie »łł knsatóyr zmiennych progresywnych w zależności od xnilnń w

Rachunkowość zarządcza (163) Metoda równań Przychody ze sprzedaży = koszty zmienne + koszty stałe&nb

Przychody ze sprzedaży Koszty zmienne Koszty

Poznaj C++ w$ godziny0040 24 Godzina 3 Rysunek 3.1 Schemat pamięci MojaZmienna Nazwa Zmiennej RAM&nb

Strona�04 + 20,0 Rys. 2. Schemat rozkładu temperatury w przegrodzie o zmiennej grubości, °C Rys. 3.

Rachunkowość wiedzyRozwiązanie: koszty zmienne = 4.500 zł koszty zmienne + marża (50%) = 6.750

P1090280 Znajomo^ kosztów Małych i kosztów zmiennych jest podntawą wadu decyzji w practbiębiorsiwic,

więcej podobnych podstron