21243 scan0005 (68)

finansowych po stronie pasywów i odpowiadającego im zastosowania (odzwierciedlonego po stronie aktywów)?

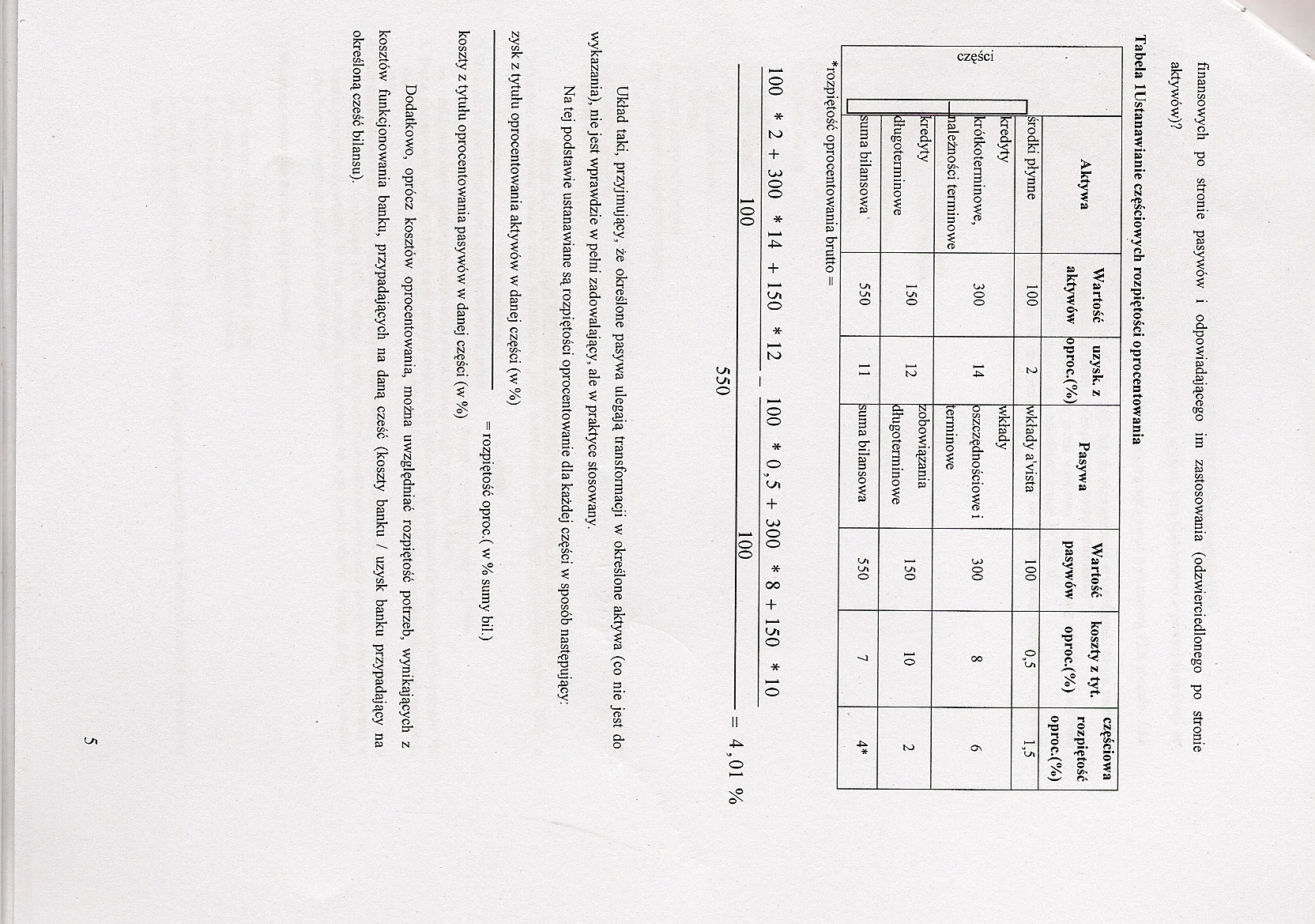

Tabela lUstanawianie częściowych rozpiętości oprocentowania

|

Aktywa |

Wartość aktywów |

uzysk, z oproc.(%) |

Pasywa |

Wartość pasywów |

koszty z tyt. oproc.(%) |

częściowa rozpiętość oproc.(%) | ||

|

części |

środki płynne |

100 |

2 |

wkłady a'vista |

100 |

0,5 |

1,5 | |

|

kredyty krótkoterminowe, należności terminowe |

300 |

14 |

wkłady oszczędnościowe i terminowe |

300 |

8 |

6 | ||

|

kredyty długoterminowe |

150 |

12 |

Zobowiązania długoterminowe |

150 |

10 |

2 | ||

|

suma bilansowa |

550 |

11 |

suma bilansowa |

550 |

7 |

4* | ||

^rozpiętość oprocentowania brutto =

100 * 2 + 300 * 14 + 150 * 12 100 * 0,5 + 300 * 8 + 150 * 10

-100----100-= 4,01 %

Układ taki, przyjmujący, że określone pasywa ulegają transformacji w określone aktywa (co nie jest do wykazania), nie jest wprawdzie w pełni zadowalający, ale w praktyce stosowany.

Na tej podstawie ustanawiane są rozpiętości oprocentowanie dla każdej części w sposób następujący:

zysk z tytułu oprocentowania aktywów w danej części (w %)

= rozpiętość oproc.( w % sumy bil.)

koszty z tytułu oprocentowania pasywów w danej części (w %)

Dodatkowo, oprócz kosztów oprocentowania, można uwzględniać rozpiętość potrzeb, wynikających z kosztów funkcjonowania banku, przypadających na daną cześć (koszty banku / uzysk banku przypadający na określoną cześć bilansu).

5

Wyszukiwarka

Podobne podstrony:

7 finansowych i»» dranie pusywów i odpowiadającego im zastosowania (odzwierciedlonej im stronie

r fiiuiiMłwjch i»> -innir pusywów i odpowiadającego im zastosowania (odzwierciedli *>!« i« iit

scan0001 Tabela 8-1 Gęstość (g/cm3) roztworów wodnych i odpowiadające im stężenia cukru sacharozy (g

PrepOrg II066 (2) 68 go. Po uruchomieniu mieszadła do mieszaniny ochłodzonej do temperatury 15° wpro

Scan0002 (68) •iu iriwhflttii dwńt li tinstf;pii

więcej podobnych podstron