65693 rozdział 9 (15)

i inwestycji uwzględniające wartość pieniądza w ansie 275

A

jpak wydatkiem). Dodatkowo przepływy pieniężne w roku czwar-^pKif o cenę sprzedanych urządzeń (4000 zł).

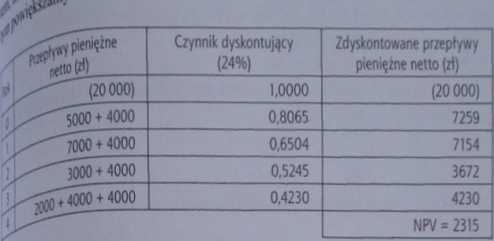

s 24% projekt należy zaakceptować. Zbadajmy teraz, co stałoby się ||p|gdyby koszt kapitału wynosił nie 24%, ale 36%.

|

* |

pieniężne netto (rł) |

Czynnik dyskontujący (36%) |

Zdyskontowane przepływy pieniężne netto (zł) |

|

(20 000) |

1 |

(20000) | |

|

---- 5000 + 4000 |

0,7353 |

6618 | |

|

|7 |

7000 + 4000 |

0,5407 |

5948 |

|

h |

3000 + 4000 |

0,3975 |

2783 |

|

2000 + 4000 + 4000 |

0,2923 |

2923 | |

|

ŃPV = -1728 | |||

fny wzroście kosztu kapitału do 36% inwestycja w nową linię technologiczną aje się nieopłacalna, gdyż generuje u jemną NPV równą NPV=-1728 zł.

Wramach podsumowania należy stwierdzić, że jakość oceny opłacalności in-retycji metodą NP'V zależy od:

I) poprawnego określenia kosztu kapitału (czy to kredytu czy kapitału własnego),

3) prawidłowego szacunku przepływów pieniężnych w przyszłości,

]| wpływu inflacji, która generalnie komplikuje analizę.

3.4. Wewnętrzna stopa zwrotu

Jak zaobserwował iśmy w przykładzie ilustrującym metodę NPV, w zależności odwieikości czynnika dyskontującego (r), NPV projektu może przyjmować różne Miłości-ujemne, i wówczas inwestycja jest nieopłacalna, bądź dodatnie, i wów-fflsprojekt powinien być zrealizowany. W wielu sytuacjach niezwykle istotna jtslkwestia określenia krytycznej wartości stopy zwrotu z realizowanego projek-iu. tj. takiej stopy zwrotu, przy której NPV = 0; będziemy ją nazywać wewnętrzną

Wyszukiwarka

Podobne podstrony:

rozdział 9 (17) v 0Cl>iiy opłacalności inwestycji uwzględniające wartość pieniądza w czasie

17238 rozdział 9 (11) 271 yęfodyoctay opłacalności Inwestycji uwzględniające wartość pieniądza w cza

196 Rozdział 15 Dla podanych wartości otrzymano przebiegi napięć na elementach szeregowych, które

rozdział 9 (7)

skanuj0387 (3) Rozdział 15. ♦ Generowanie statystyk 403 działania addStatRecord będzie wartość 0. Je

ASM 604: Finansowanie i wycena nieruchomości jako inwestycji cz. 2 Kluczowe koncepcje Wartość pienią

uwzględniania zmienności wartości pieniądza w czasie. Uwzględniają one cały okres eksploatacji,

więcej podobnych podstron