24342 Skaną

ISflŇānie 1.

Przedsińôbiorstwo produkcyjne _LUX" rozpoezjTW produkcjńô nowego V>Tobu Kieruwnietwo jednostki zastanawia sińô rad

wyborem wariantu bieŇľne; wyceny gotowych wyrob√≥w bilansowe przewiduje dw-e moŇľliwoŇõci wyceny

‚ÄĘ w rzeczywistym koszcie wytworzenia lub

‚ÄĘ w ustalonej z g√≥ry wartoŇõci ewidencyjnej 2 uwzglńôdnieniem r√≥Ňľnic mińôdzy ta wartoŇõcińÖ a rzeczywistym kosztem wytworzenia

Uznano, ze najlepszym rozwińÖzaniem bńôdzie wycena w WartiŇõei ewidencyjnej, kt√≥rńÖ bńôdzie standardowy koszt wytworzenia

Zalety takiego rozwińÖzania sńÖ aistńôpuj.\ce

‚ÄĘ jeŇľeli ewidencja przychodu zapas√≥w do magazynu opiera sic na znanych, ustalonych 2 g√≥ry kosztach, ustalenie wartoŇõńá* przychodu wyrob√≥w noŇľe nastńÖpiŇā' w laŇľdym czasie, bez oczekiwania na skalkulowanie kos/tu wytworzenia,

‚ÄĘ ewidencja rozchodu zapas√≥w bńôdzie oparta na tych samych kasztach ewidencyjnych, me wystńÖpi zatem koniecznoŇõńá stosowania innych metod wyceny (jak UFO. FIFO. ceny przecińôtnej).

‚ÄĘ in3liza przyczynowa odchyleŇĄ koszt√≥w rzeczywistych od kosztu* standardowych bńôdzie wykorzystana w celach kontro! 1 koszt√≥w rzeczywistych (aw zarzńÖdzani* przez wyjńÖtki).

Standardowy koszt wytworzenia ustalono wedŇāug nastńôpujńÖcej procedury

l Standardowy koszt materiaŇāu bezpoŇõredniego obliczony zostaŇā jako iloczyn normy zu/yuia materiaŇāu (obejmujńÖcej iloŇõńá, jakoŇõńá 1 parametry techniczne materiaŇāu) i standardowej ceny Konna zuŇľycia zcctaŇān ustalona pr^cz technologa, natomiast standardowńÖ cene wyznaczyŇā ;ŇāziaŇā zaopatrzenia

Standardowe koszty pŇāac bezpoŇõrednich otrzymano w wyniku pomno zen ta normy czasu pracy przez ttmdsrdowńÖ stawkńô pŇāac Normatywny czas kaŇľdej czynnoŇõci produkcyjnej ustalony zostaŇā przez tecltnolog3 t nadz√≥r produkcji, natcmiast standardowńÖ stawki? pŇāac otrzymano z dziaŇāu plac

Standardowe koszty wydziaŇāowe zostaŇāy ustalone prze/ sŇāuŇľby Ksińôgowe i kierownik√≥w wydziaŇā√≥w produkcyjnych w oparciu o analizńô danych histerycznych.

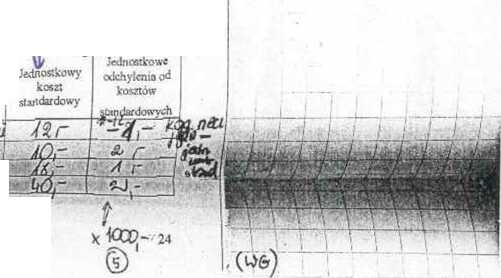

Standardowy koszt wytworzenia i ¬Ľzt. wyrobu:

a) m atenuly bezpoŇõrednie 4 kg materiaŇāu po 3 zŇā-kg = 12 zŇā

b) pŇāace bezpoŇõrednie: 2 rh pracy wedŇāug stawki 5 zŇā/rh - * 0 zŇā

c) standardowe koszty wydziaŇāowe - ISzŇā

standardowy koszt wytworzenia (a+Ňār+-c) = 40 zŇā

W bieŇľńÖcym okresie

l\\V) Wytworzono 1.000 szl gotowych wyrob√≥w, kt√≥re przyjńôto do magazynu Wyceniono je w koszcie standardowym na kwotńô HO .&JO

to Ňā 2 (FA) Sprzedano odbiorcy .ALTA" 200 sz‚Äô- wyrobow w cenie sprzedaŇľy 60 zŇā/sy XCO ' (cfi . fffYY\

Tttfk^ńÖyZ) Wydano z magazynu sprzedane wyroby gotowe wyceniajńÖc je w koszcie uandardewym na * ^1 oUZ/

Thyw* Na kc-mec okresu, po zarejestrowaniu w ksińôgach rachunkowych wszystkich koszt√≥w dotyczńÖcych tego okresu,

*0 przeprowadzono kalkulacjńô rzeczywistych koszt√≥w wytworzenia. W bieŇľńÖcym okresie wytworzono 1.00(1 $zt wyrob√≥w gotowych, na koni¬ęc okresu byŇāo 500 szt. wyrob√≥w ruczakoŇĄczonych zaawansowanych w 10¬ģ a.

> y_____: fel/ky. (lofljkfd)

Kalkulacja koszt√≥w rzeczywistych 1 ustalenia odchyleŇĄ

Pozycja

kalkulacyjna

(PKj ZakiińôjrOWano efekty Valkufc¬Ľcji

PNX - ńôcov> 3= &ico.-

___ffjmi ctó.

©40000

__pfa

©2^00

Koszty

rzeczywiste

bieŇľńÖcego

okresu

Ul

Ňõ Jednostkowy

/ WielkoŇõńá rzeczywisty

produkcji

koszt wyrobu gotowego

11.530

ńĄcGO

,4050

5ij taso :‚Ė† Ur ~T A.9Q,- I

..i_:-**'<*> ńĄ050 1<z,- [ CYftyTT

i cwano cfelnv

5 <PK> *k**otow odchylenia toztów uecajntoych od tonów nandtoowyoh

' 2aks,ffiou"r,¬į odeh¬Ľte'‚Äú ¬ę* *¬ę*¬Ľ (w^Moc

Pufeecnia:

I Zaksińôguj operacje wynikajńÖce z zadania.

na wyroby gotowe sprzedane w

b) rzeczywisty koszt wytworzenia sprzedanych wyrob√≥w sotowirrl. u- ‚Ė† ,

rw*y'*'¬ęŇā kosa -^twcrzcnia zapasu wynnhow gotowych 5101

/| Sb√ďńÜb(i)

KcoŇĀ-t fUMbiAtwed W?

(6) kiV

Tbl.6.

OjCf>

U(Ňõ>

ŇõikWlzl ‚ÄĘ

Ustdt :

W^jiuK btidti? x¬£ ‚ÄĘ.

fc) utai. /t)pxd uH? \j*ńĄiAxo.'<^ ‚Ė†js radl z,$>

wj. tao*

40CO? usmjs+Ue. U&

?,C0C,

= 20CV-Z(tty>

x = k00r v

"to

re ncdc/iu^ ‚Ė† cŇĄ t )

ZOcO

X

ZC|,fl/ŇāU' ^ 'w- /Uhiviej

Wyszukiwarka

Podobne podstrony:

82527 Skan? Zadanie 1. Przedsińôbiorstwo produkcyjne _LUX rozpoczyna produkcjńô noweg o wyrobu. Kiero

Skan? Przedsińôbiorstwo produkcyjne wycenia nabywane materiaŇāy w staŇāej cenie ewidencyjnej na poziom

47333 Skan? Przedsińôbiorstwo produkcyjne wycenia nabywane materiaŇāy w staŇāej cenie ewidencyjnej na

skanuj0577 176 RozdziaŇā 6Si = Qi: Q gdzie: Sj - udziaŇā produkcji /-tego przedsińôbiorstwa w produkcji

skanuj0008 (182) polega na niedostatecznym stosowaniu przez przedsińôbiorstwo produkcyjne reklamy i p

‚ÄĘ Przedsińôbiorstwo produkcyjne wytwarza wyr√≥b gotowy zgodnie ze strukturńÖ

skanowanie0008 (30) PRZEDSIńėBIORSTWO PRODUKCYJNE SP√ďŇĀKAFinanse - wybrane pojńôcia Waldemar RzoŇĄca Wsz

Slajd18 6 Zadanie 21, Funkcja popytu rynkowego na dobro A ma postańá Q0 - 6000 - 200P. Przedsińôbiorst

wińôcej podobnych podstron