82527 SkanČ

Zadanie 1.

Przedsińôbiorstwo produkcyjne _LUX' rozpoczyna produkcjńô noweg o wyrobu. Kierownictwo jednostki zastaw wis s* r?ad

wyborem wariantu bieŇľńÖcej wyceny gotowych wyrob√≥w. Prawo bilans√≥w* przewiduje dwie moŇľliwoŇõci wyceny

‚ÄĘ w rzeczywistym koszcie wytworzenia h‚Äėb

‚ÄĘ w usralonej z g√≥ry wartoŇõci ewidencyjnej z uwzglńôdnieniem r√≥Ňľnic mińôdzy tńÖ wartoŇõcińÖ a rzeczywistym kosztem

Wytworzenia

Uznano, ze najlepszym rczwińÖairzcm bńôdzie wycena w wartoŇõci ewidencyjnej, kt√≥rńÖ bńôdzie standardowy koszi wytworzenia

Zalety takiego rozwińÖzania sńÖ nastńôpujńÖce

‚ÄĘ jeŇľeli ewidencja przychodu zapas√≥w do magazynu opiera sińô na znanych, usta innych 7- g√≥ry' kosztach, ustalenie wartoŇõci przychodu wyrob√≥w moŇľe nastńÖpińá w kaŇľdym czasie, bez oczekiwania na skalkulowanie kcwtfu wytworzenia,

‚ÄĘ ewidencja rozchodu zapas√≥w bńôdzie oparta na tych samych kosztach ewidencyjnych, nie wystńÖpi Ňľarem koniecznoŇõńá stasowania innych metod wyceny Gak LlFO. FIFO, ceny przecińôtnej),

‚ÄĘ analiza przyczynowa odchyleŇĄ koszt√≥w rzeczywistych od koszt√≥w standardowych bńôdzie wykorzystana w celach kcntioli koszt√≥w rzeczywistych (tzw zarzńÖdzie przez wyjńÖtki)

Standardowy koszt wytworzeni ustalono wedŇāug nastńôpujńÖcej procedury"

l Standardowy koszt materiahi bezpoŇõredniego obliczony zestal jako iloczyn normy zuŇľycia materiaŇāu (obejmu jńÖcej iloŇõńá, jakoŇõńá i parametry techniczne materiaŇāu) i standardowej ceny Norma zuŇľycia zestala usiaŇāem* przez technologa, natomiast standardowa cenńô wyznaczyŇā dziaŇā zaopatrzenia

1 Standardowe koszty plac bezpoŇõrednich otrzymano w wyniku pomnoŇľenia normy czasu procy przez standardowńÖ stawkńô pŇāac Normatywny czas kaŇľdej czynnoŇõci produkcyjnej ustalmy zostaŇā przez technologa i nadz√≥r produkcji, natomiast standardowńÖ stawkńô pŇāac otrzymano z dziaŇāu pŇāac

3. Standardowe koszty wydziaŇāowe zostaŇāy ustalone przez sŇāuŇľby ksińôgowe i kierownik√≥w wydziaŇā√≥w produkcyjnych w oparciu o analizńô danych historycznych

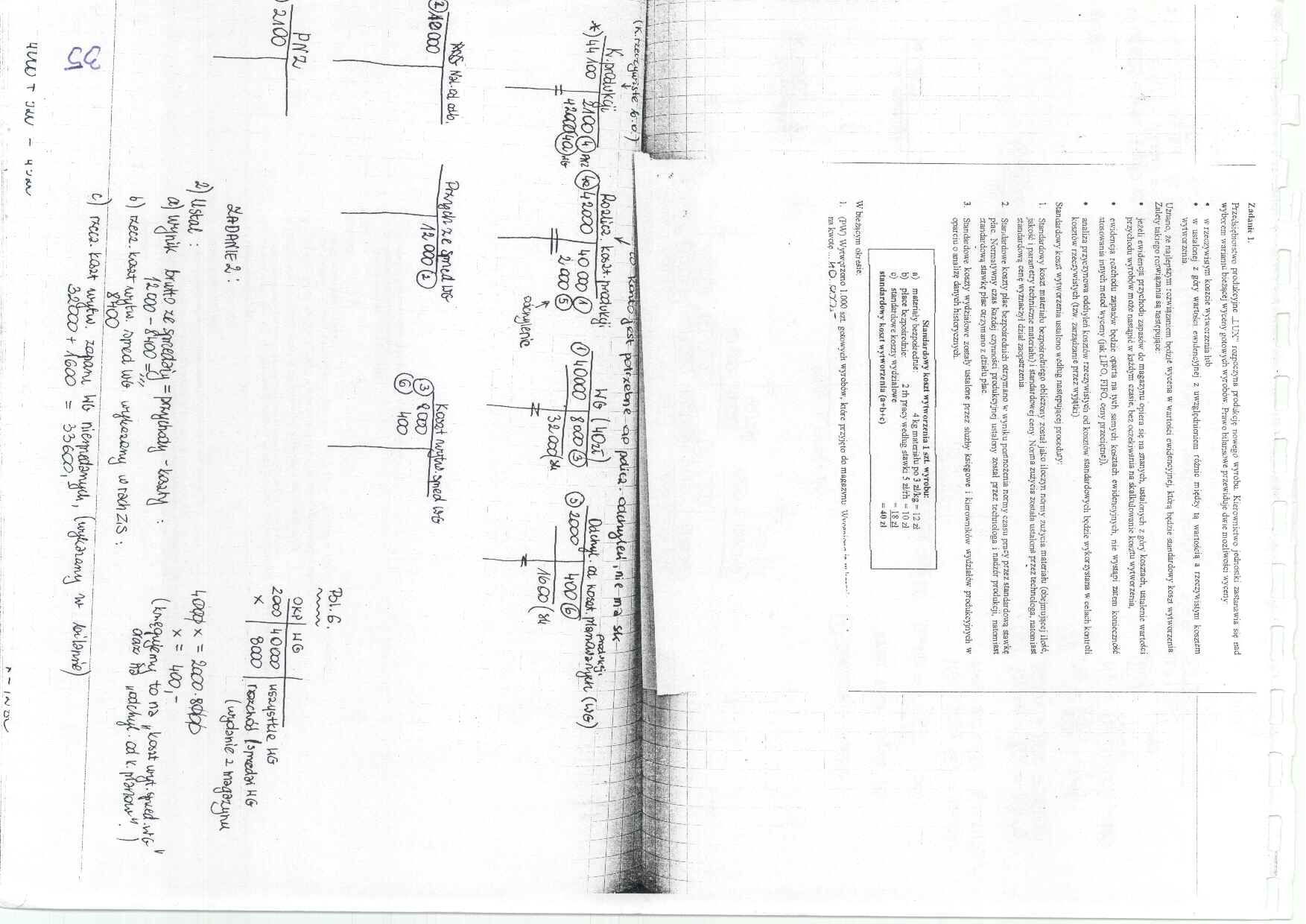

Standardowy kont wytworzenia 1 >zL wyrobu:

a) materiaŇāy bezpoŇõrednie A kg matcrifthi po 3 zŇāAcg * 12 zŇā

b) pŇāace bezpoŇõrednie 2 rh pracy wedŇāug stawki 5 zŇā/rh 10 zŇā

c) standardowe koszty wydziaŇāowe - 13 zŇā

standardowy kowt wytworzenia (a+b+c) c 40 zl

‚ÄʬĽ ‚ÄĘ"1‚ÄĒ *

W bieŇľńÖcym okresie

1 (PW) Wytworzono 1.000 szt gotowych wyrob√≥w , kt√≥re przyjńôto do majtazvnu Ww na kwotńô ... ktO- COOi"

( K. r-z¬£t.ińĄf. & j

‚Ė†*)W/co ' *

£_ WUJ,*. W|

I ^OCOoft) fi) l|QqqQ

yw&fyakb- i<w(5) --

¬ęiw)\erfe

l tf&√ď) Q)zcoo

li,ccc(* ‚ÄĒ

%t frnńôi Ufr

. lift

(G) kCO

7bl.fi.

Pili,

uoo

|

OM |

U6 | |

|

ZOcO * |

kO cco 00CO |

ws^+tie U6 |

= to-8G^P *= kOOr

am W ‚ÄĘ cd t. 1

StwnSo * * M*sf

"T* 'JJJJ ~

* l*J 0\^

Wyszukiwarka

Podobne podstrony:

24342 Skan? ISflŇānie 1. Przedsińôbiorstwo produkcyjne _LUX" rozpoezjTW produkcjńô nowego V>Tob

Rachunek koszt√≥w ‚ÄĒ kolokwium dla NEZestaw A Zadanie 1 Przedsińôbiorstwo produkuje pińôńá wyrob√≥w

img234 Zadanie 1 W przedsińôbiorstwie o produkqi jednorodnej jetl wytwarzany wyr√≥b K. kt√≥rego rynko**

rachunkowosc Zadanie 1 W przedsińôbiorstwie produkcyjnym salda poczńÖtkowe kont w dniu 1.01. br ksztaŇā

10347162s6124256465483c03180001792109278 n Zadanie 4 Przedsińôbiorstwo produkuje masowo jeden rodzaj

Zadanie 3 Przedsińôbiorstwo produkuje produkt w iloŇõci 20000 szL. kt√≥rego koszty bezpoŇõrednie

Zadanie 4 Przedsińôbiorstwo produkuje dwa wyroby: A i B. W procesie produkcji tych wyrob√≥w zuŇľywa sińô

control Zadanie 2 Przedsińôbiorstwo produkcyjne wytwarza dwa wyroby; A i B. Planowana wielkoŇõńá ich sp

Zadanie 3.1 Przedsińôbiorstwo ZUCKER posiada dwa zakŇāady: X i Y. ZakŇāad X rozpoczńÖŇā produkcjńô i zgŇāos

Skan? Przedsińôbiorstwo produkcyjne wycenia nabywane materiaŇāy w staŇāej cenie ewidencyjnej na poziom

Slajd18 6 Zadanie 21, Funkcja popytu rynkowego na dobro A ma postańá Q0 - 6000 - 200P. Przedsińôbiorst

Slajd1(1) Zadanie 1. Funkcja produkcji dobra X w danym przedsińôbiorstwie ma postańá: q = 100(ATZ.)¬į‚Äė5

wińôcej podobnych podstron