control

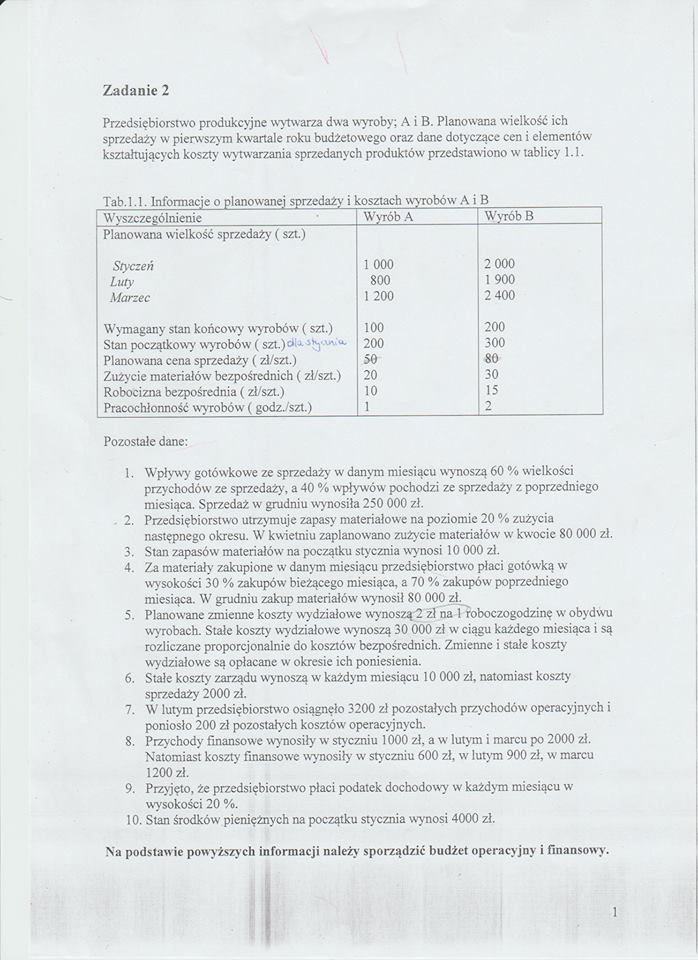

Zadanie 2

Przedsiębiorstwo produkcyjne wytwarza dwa wyroby; A i B. Planowana wielkość ich sprzedaży w pierwszym kwartale roku budżetowego oraz dane dotyczące cen i elementów kształtujących koszty wytwarzania sprzedanych produktów przedstawiono w tablicy 1.1.

Tab.1.1. Informacje o planowanej sprzedaży i kosztach wyrobów A i B

|

Wyszczególnienie |

Wyrób A |

Wyrób B |

|

Planowana wielkość sprzedaży (szt.) | ||

|

Styczeń |

1 000 |

2 000 |

|

Luty |

800 |

1 900 |

|

Marzec |

1 200 |

2 400 |

|

Wymagany stan końcowy wyrobów- (szt.) |

100 |

200 |

|

Stan początkowy wyrobów ( szt)c> - ; *y |

200 |

300 |

|

Planowana cena sprzedaży ( zł/szt.) |

50 |

80 |

|

Zużycie materiałów- bezpośrednich ( zł/szt.) |

20 |

30 |

|

Robocizna bezpośrednia (zł/szt.) |

10 |

15 |

|

Pracochłonność wyrobów (godz./szt.) |

1 |

2 |

Pozostałe dane:

1. Wpływy gotówkowe ze sprzedaży w danym miesiącu wynoszą 60 % wielkości przychodów ze sprzedaż)', a 40 % wpływów pochodzi ze sprzedaży z poprzedniego miesiąca. Sprzedaż w grudniu wynosiła 250 000 zł.

2. Przedsiębiorstwo utrzymuje zapasy materiałowe na poziomie 20 % zużycia następnego okresu. W kwietniu zaplanowano zużycie materiałów w kwocie 80 000 zł.

3. Stan zapasów' materiałów na początku stycznia wynosi 10 000 zł.

4. Za materiały zakupione w danym miesiącu przedsiębiorstwo płaci gotówką w wysokości 30 % zakupów bieżącego miesiąca, a 70 % zakupów poprzedniego miesiąca. W grudniu zakup materiałów' wynosił 80 000 zł.

5. Planowane zmienne koszty wy działowe wynoszą^ żł na 1 roboczogodzinę w obydwu wyrobach. Stałe koszty wydziałowe wynoszą 30 000 zł w ciągu każdego miesiąca i są rozliczane proporcjonalnie do kosztów- bezpośrednich. Zmienne i stałe koszty wydziałowe są opłacane w okresie ich poniesienia.

6. Stałe koszty zarządu wynoszą w każdym miesiącu 10 000 zł, natomiast koszty sprzedaży 2000 zł.

7. W lutym przedsiębiorstw-o osiągnęło 3200 zł pozostałych przychodów operacyjnych i poniosło 200 zł pozostałych kosztów- operacyjnych.

8. Przychody finansow-c wynosiły w styczniu 1000 zł, a w lutym i marcu po 2000 zł. Natomiast koszty finansowe wynosiły w- styczniu 600 zł. w lut)Tn 900 zł, w' marcu 1200 zł.

9. Przyjęto, że przedsiębiorstwo płaci podatek dochodowy w każdym miesiącu w wysokości 20 %.

10. Stan środków pieniężnych na początku stycznia wynosi 4000 zł.

Na podstawie powyższych informacji należy sporządzić budżet operacyjny i finansowy.

Wyszukiwarka

Podobne podstrony:

mm cw3 Formułowanie zadań decyzyjnych Zadanie I Zakład może wytwarzać dwa wyroby A i B. Na wytworzen

conntr Przedsiębiorstwo produkcyjne wytwarza trzy wyroby (X,Y,Z). Wybrane dane charakteryzujące prod

Zadanie 4 Przedsiębiorstwo produkuje dwa wyroby: A i B. W procesie produkcji tych wyrobów zużywa się

Slajd30 6 Metoda geometryczna - przykład Przedsiębiorstwo wytwarza dwa wyroby, używając dwóch surowc

img234 Zadanie 1 W przedsiębiorstwie o produkqi jednorodnej jetl wytwarzany wyrób K. którego rynko**

Zadanie 3.1 Przedsiębiorstwo ZUCKER posiada dwa zakłady: X i Y. Zakład X rozpoczął produkcję i zgłos

skanuj0013 Zadanie 4. W pewnym przedsiębiorstwie produkcyjnym wytwarza się dziennie trzy rodzaje mie

• Przedsiębiorstwo produkcyjne wytwarza wyrób gotowy zgodnie ze strukturą

Rachunek kosztów — kolokwium dla NEZestaw A Zadanie 1 Przedsiębiorstwo produkuje pięć wyrobów

Przemysław Lech Zad 61. Przedsiębiorstwo produkcyjne wytwarza cztery rodzaje wyrobów. Dane, dotycząc

rachunkowosc Zadanie 1 W przedsiębiorstwie produkcyjnym salda początkowe kont w dniu 1.01. br kształ

10347162s6124256465483c03180001792109278 n Zadanie 4 Przedsiębiorstwo produkuje masowo jeden rodzaj

Zadanie 3 Przedsiębiorstwo produkuje produkt w ilości 20000 szL. którego koszty bezpośrednie

więcej podobnych podstron