25 (550)

Koszty pracy maszyn leśnych

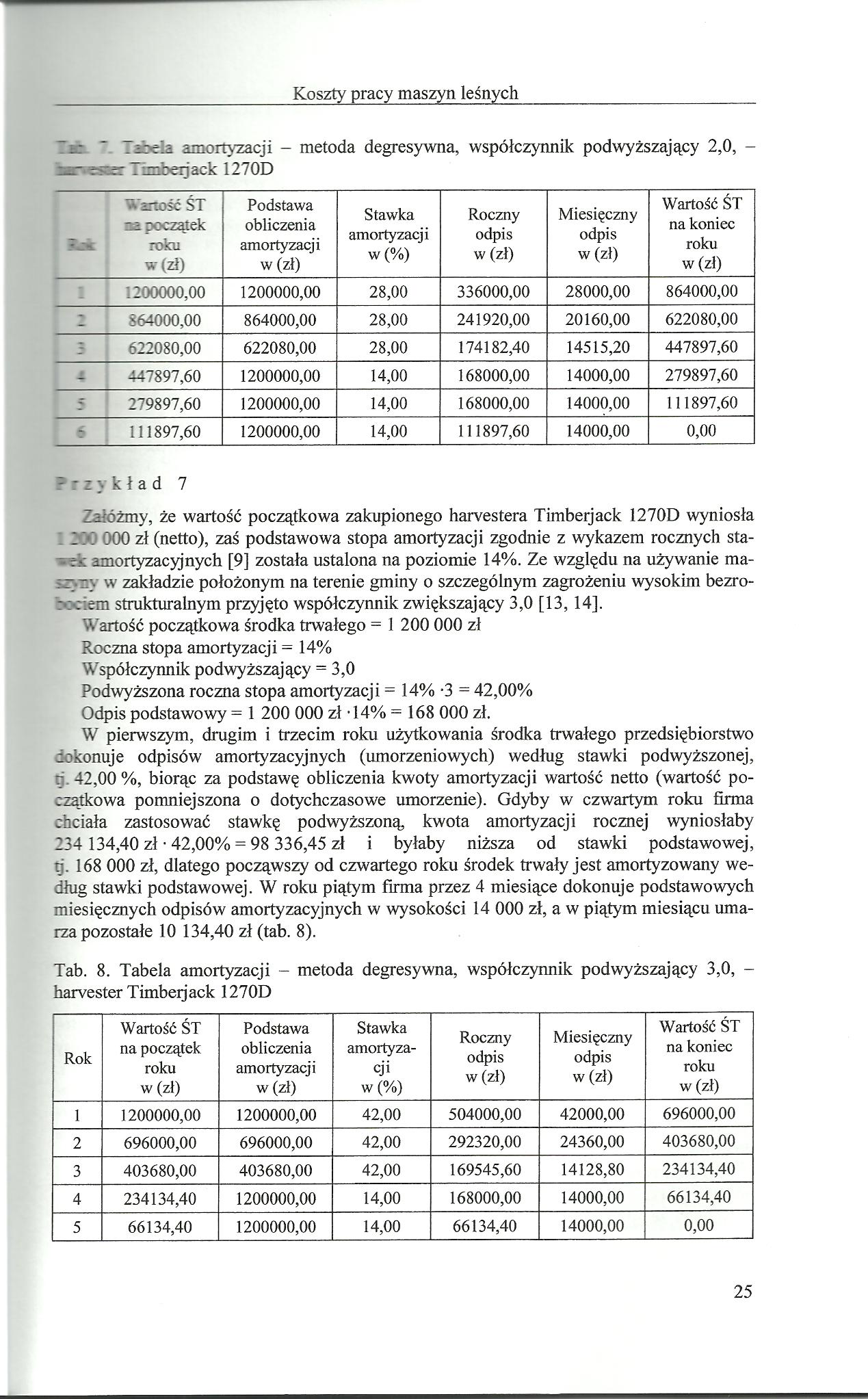

lz ~ . ircla amortyzacji - metoda degresywna, współczynnik podwyższający 2,0, -t t: Timbeijack 1270D

|

Wartość ŚT rc. początek roku w (zł) |

Podstawa obliczenia amortyzacji w (zł) |

Stawka amortyzacji w (%) |

Roczny odpis w (zł) |

Miesięczny odpis w (zł) |

Wartość ŚT na koniec roku w(zl) |

|

1200000,00 |

1200000,00 |

28,00 |

336000,00 |

28000,00 |

864000,00 |

|

: 864000,00 |

864000,00 |

28,00 |

241920,00 |

20160,00 |

622080,00 |

|

622080,00 |

622080,00 |

28,00 |

174182,40 |

14515,20 |

447897,60 |

|

447897,60 |

1200000,00 |

14,00 |

168000,00 |

14000,00 |

279897,60 |

|

279897,60 |

1200000,00 |

14,00 |

168000,00 |

14000,00 |

111897,60 |

|

111897,60 |

1200000,00 |

14,00 |

111897,60 |

14000,00 |

0,00 |

:*z>kład 7

Zzróżmy, że wartość początkowa zakupionego harvestera Timberjack 1270D wyniosła Z: ) 000 zł (netto), zaś podstawowa stopa amortyzacji zgodnie z wykazem rocznych sta-rk amortyzacyjnych [9] została ustalona na poziomie 14%. Ze względu na używanie ma--y w zakładzie położonym na terenie gminy o szczególnym zagrożeniu wysokim bezro-: : ;:em strukturalnym przyjęto współczynnik zwiększający 3,0 [13, 14].

Wartość początkowa środka trwałego — 1 200 000 zł Roczna stopa amortyzacji - 14%

Współczynnik podwyższający = 3,0

Podwyższona roczna stopa amortyzacji = 14% -3 = 42,00%

Odpis podstawowy = 1 200 000 zł -14% = 168 000 zł.

W pierwszym, drugim i trzecim roku użytkowania środka trwałego przedsiębiorstwo dokonuje odpisów amortyzacyjnych (umorzeniowych) według stawki podwyższonej, r 42,00 %, biorąc za podstawę obliczenia kwoty amortyzacji wartość netto (wartość początkowa pomniejszona o dotychczasowe umorzenie). Gdyby w czwartym roku firma chciała zastosować stawkę podwyższoną, kwota amortyzacji rocznej wyniosłaby 234 134,40 zł • 42,00% = 98 336,45 zł i byłaby niższa od stawki podstawowej, r . 168 000 zł, dlatego począwszy od czwartego roku środek trwały jest amortyzowany według stawki podstawowej. W roku piątym firma przez 4 miesiące dokonuje podstawowych miesięcznych odpisów amortyzacyjnych w wysokości 14 000 zł, a w piątym miesiącu umarza pozostałe 10 134,40 zł (tab. 8).

Tab. 8. Tabela amortyzacji - metoda degresywna, współczynnik podwyższający 3,0, -harvester Timberjack 1270D

|

Rok |

Wartość ŚT na początek roku w (zł) |

Podstawa obliczenia amortyzacji w (zł) |

Stawka amortyza cji w (%) |

Roczny odpis w (zł) |

Miesięczny odpis w (zł) |

Wartość ŚT na koniec roku w (zł) |

|

1 |

1200000,00 |

1200000,00 |

42,00 |

504000,00 |

42000,00 |

696000,00 |

|

2 |

696000,00 |

696000,00 |

42,00 |

292320,00 |

24360,00 |

403680,00 |

|

3 |

403680,00 |

403680,00 |

42,00 |

169545,60 |

14128,80 |

234134,40 |

|

4 |

234134,40 |

1200000,00 |

14,00 |

168000,00 |

14000,00 |

66134,40 |

|

5 |

66134,40 |

1200000,00 |

14,00 |

66134,40 |

14000,00 |

0,00 |

25

Wyszukiwarka

Podobne podstrony:

24 (575) Koszty pracy maszyn leśnych Tab. 6. Tabela amortyzacji - metoda degresywna, współczynnik po

21 (678) Koszty pracy maszyn leśnych . ic - . zheLa amortyzacji - metoda liniowa — samochód wywozowy

56 (214) Załącznik - Koszty pracy maszyn leśnych Tabela B. Jednostkowe stawki opłat za gazy lub pyły

57 (210) Załącznik - Koszty pracy maszyn leśnych 3. Olej opałowy (zawartość siarki od 1% do

58 (192) Załącznik - Koszty pracy maszyn leśnych Tabela C. Jednostkowe stawki opłat za gazy lub pyły

59 (187) Załącznik - Koszty pracy maszyn leśnych 8. Silniki w pojazdach samochodowych o

60 (186) Załącznik - Koszty pracy maszyn leśnych Tabela D. Wybrane jednostkowe stawki opłat za umies

61 (175) Załącznik - Koszty pracy maszyn leśnych 03 02 04 Nieorganiczne środki do konserwacji i im

62 (176) Załącznik - Koszty pracy maszyn leśnych 05 01 15 Zużyte naturalne materiały filtracyjne (

63 (167) Załącznik - Koszty pracy maszyn leśnych 07 01 09 Zużyte sorbenty i osady pofiltracyjne za

64 (168) Załącznik - Koszty pracy maszyn leśnych 07 03 04 Inne rozpuszczalniki organiczne, roztwor

65 (163) Załącznik - Koszty pracy maszyn leśnych 07 05 04 Inne rozpuszczalniki organiczne, roztwor

66 (157) Załącznik - Koszty pracy maszyn leśnych 07 07 04 Inne rozpuszczalniki organiczne, roztwor

67 (155) Załącznik - Koszty pracy maszyn leśnych 08 02 Odpady z produkcji, przygotowania, obrotu i

68 (150) Załącznik - Koszty pracy maszyn leśnych 08 04 15 Odpady ciekłe klejów lub szczeliw zawier

69 (149) Załącznik - Koszty pracy maszyn leśnych 13 01 05 Emulsje olejowe nie zawierające związków

70 (148) Załącznik - Koszty pracy maszyn leśnych 15 02 Sorbenty, materiały filtracyjne, tkaniny do

71 (149) Załącznik - Koszty pracy maszyn leśnych 16 07 Odpady z czyszczenia zbiorników magazynowyc

72 (140) Załącznik - Koszty pracy maszyn leśnych 19 01 19 Piaski ze złóż fluidalnych 14,47 19 01

więcej podobnych podstron