21 (678)

Koszty pracy maszyn leśnych

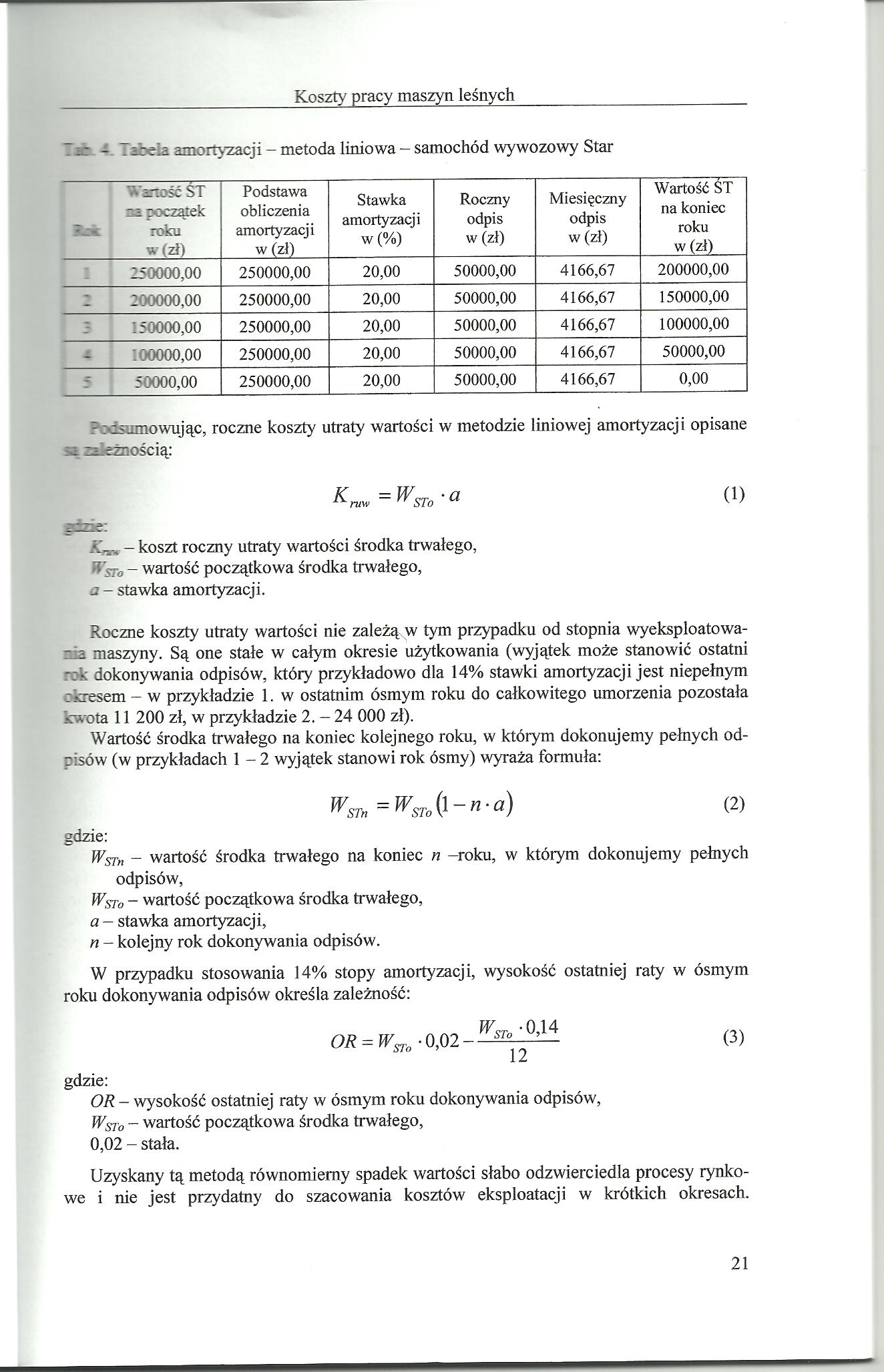

. ic - . zheLa amortyzacji - metoda liniowa — samochód wywozowy Star

|

wartość ŚT za początek roku w (zł) |

Podstawa obliczenia amortyzacji w (zł) |

Stawka amortyzacji w (%) |

Roczny odpis w (zł) |

Miesięczny odpis w (zł) |

Wartość ŚT na koniec roku w (zł) |

|

250000,00 |

250000,00 |

20,00 |

50000,00 |

4166,67 |

200000,00 |

|

: 200000,00 |

250000,00 |

20,00 |

50000,00 |

4166,67 |

150000,00 |

|

150000,00 |

250000,00 |

20,00 |

50000,00 |

4166,67 |

100000,00 |

|

00000,00 |

250000,00 |

20,00 |

50000,00 |

4166,67 |

50000,00 |

|

50000,00 |

250000,00 |

20,00 |

50000,00 |

4166,67 |

0,00 |

F Ddsumowując, roczne koszty utraty wartości w metodzie liniowej amortyzacji opisane zależnością:

Kruw ~ WSTo ' a

A'_-* - koszt roczny utraty wartości środka trwałego,

UsTo - wartość początkowa środka trwałego, a - stawka amortyzacji.

Roczne koszty utraty wartości nie zależą w tym przypadku od stopnia wyeksploatowa-- a maszyny. Są one stałe w całym okresie użytkowania (wyjątek może stanowić ostatni rok dokonywania odpisów, który przykładowo dla 14% stawki amortyzacji jest niepełnym : kresem - w przykładzie 1. w ostatnim ósmym roku do całkowitego umorzenia pozostała kwota 11 200 zł, w przykładzie 2.-24 000 zł).

Wartość środka trwałego na koniec kolejnego roku, w którym dokonujemy pełnych od-pisów (w przykładach 1 - 2 wyjątek stanowi rok ósmy) wyraża formuła:

^STn = W sto (l ~ A ‘ Cl) (2)

gdzie:

WSTn - wartość środka trwałego na koniec n -roku, w którym dokonujemy pełnych odpisów,

W sto - wartość początkowa środka trwałego, a - stawka amortyzacji, n - kolejny rok dokonywania odpisów.

W przypadku stosowania 14% stopy amortyzacji, wysokość ostatniej raty w ósmym roku dokonywania odpisów określa zależność:

w .nią

OR = WSTo • 0,02--^—— (3)

gdzie:

OR - wysokość ostatniej raty w ósmym roku dokonywania odpisów,

W sto - wartość początkowa środka trwałego,

0,02 - stała.

Uzyskany tą metodą równomierny spadek wartości słabo odzwierciedla procesy rynkowe i nie jest przydatny do szacowania kosztów eksploatacji w krótkich okresach.

21

Wyszukiwarka

Podobne podstrony:

24 (575) Koszty pracy maszyn leśnych Tab. 6. Tabela amortyzacji - metoda degresywna, współczynnik po

25 (550) Koszty pracy maszyn leśnych lz ~ . ircla amortyzacji - metoda degresywna, współczynnik podw

56 (214) Załącznik - Koszty pracy maszyn leśnych Tabela B. Jednostkowe stawki opłat za gazy lub pyły

57 (210) Załącznik - Koszty pracy maszyn leśnych 3. Olej opałowy (zawartość siarki od 1% do

58 (192) Załącznik - Koszty pracy maszyn leśnych Tabela C. Jednostkowe stawki opłat za gazy lub pyły

59 (187) Załącznik - Koszty pracy maszyn leśnych 8. Silniki w pojazdach samochodowych o

60 (186) Załącznik - Koszty pracy maszyn leśnych Tabela D. Wybrane jednostkowe stawki opłat za umies

61 (175) Załącznik - Koszty pracy maszyn leśnych 03 02 04 Nieorganiczne środki do konserwacji i im

62 (176) Załącznik - Koszty pracy maszyn leśnych 05 01 15 Zużyte naturalne materiały filtracyjne (

63 (167) Załącznik - Koszty pracy maszyn leśnych 07 01 09 Zużyte sorbenty i osady pofiltracyjne za

64 (168) Załącznik - Koszty pracy maszyn leśnych 07 03 04 Inne rozpuszczalniki organiczne, roztwor

65 (163) Załącznik - Koszty pracy maszyn leśnych 07 05 04 Inne rozpuszczalniki organiczne, roztwor

66 (157) Załącznik - Koszty pracy maszyn leśnych 07 07 04 Inne rozpuszczalniki organiczne, roztwor

67 (155) Załącznik - Koszty pracy maszyn leśnych 08 02 Odpady z produkcji, przygotowania, obrotu i

68 (150) Załącznik - Koszty pracy maszyn leśnych 08 04 15 Odpady ciekłe klejów lub szczeliw zawier

69 (149) Załącznik - Koszty pracy maszyn leśnych 13 01 05 Emulsje olejowe nie zawierające związków

70 (148) Załącznik - Koszty pracy maszyn leśnych 15 02 Sorbenty, materiały filtracyjne, tkaniny do

71 (149) Załącznik - Koszty pracy maszyn leśnych 16 07 Odpady z czyszczenia zbiorników magazynowyc

72 (140) Załącznik - Koszty pracy maszyn leśnych 19 01 19 Piaski ze złóż fluidalnych 14,47 19 01

więcej podobnych podstron