30 (494)

32 Rozdział 1

Informacja dodatkowa: przeciętny wzrost cen towarów i usług w roku badanym wyniósł 19%. Dokonać wstępnej oceny porównawczej wyników finansowych spółki w badanym okresie.

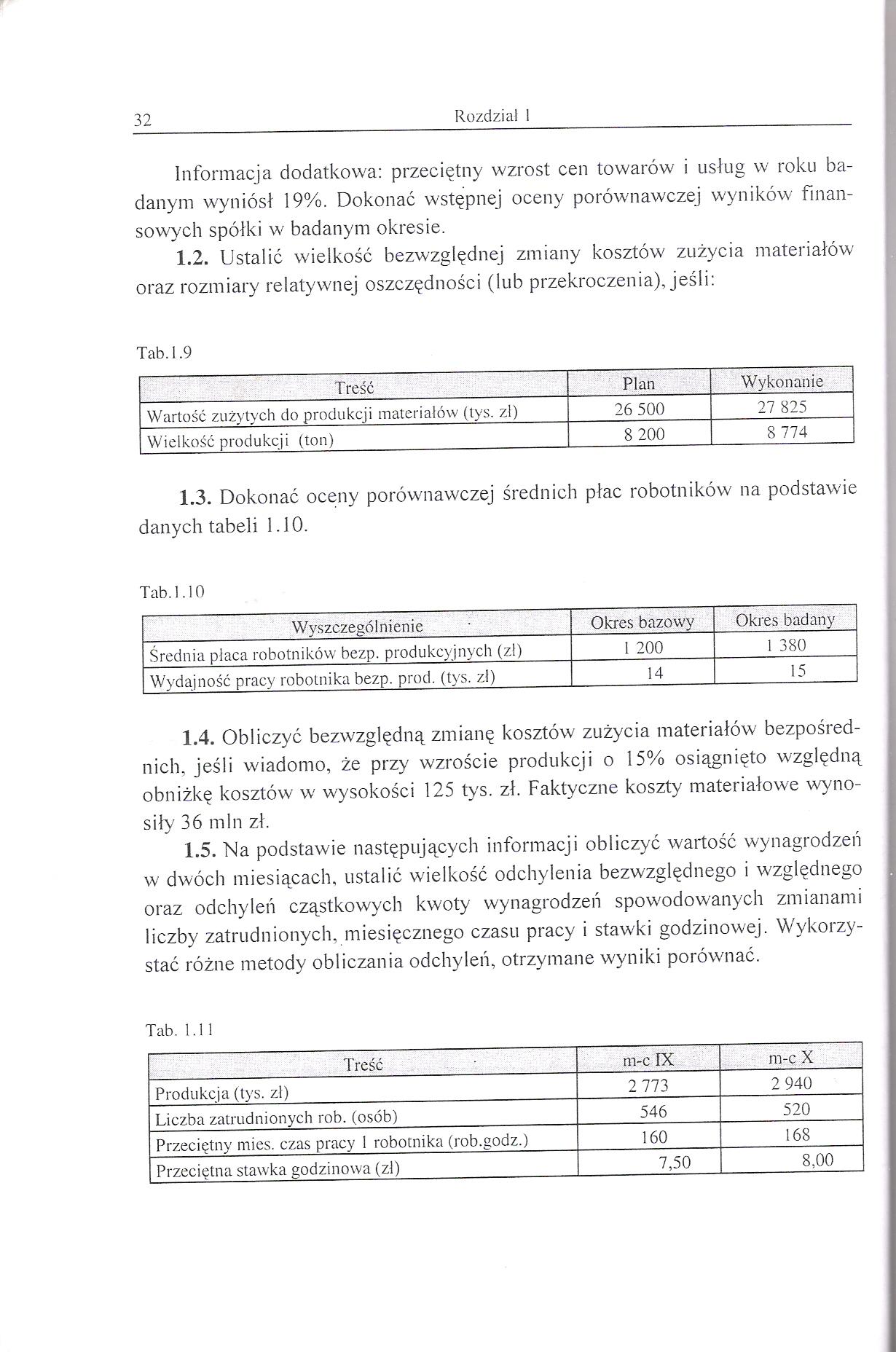

1.2. Ustalić wielkość bezwzględnej zmiany kosztów zużycia materiałów oraz rozmiary relatywnej oszczędności (lub przekroczenia), jeśli:

Tab. 1.9

|

Treść |

Plan |

Wykonanie |

|

Wartość zużytych do produkcji materiałów (tys. zl) |

26 500 |

27 825 |

|

W i e 1 kość prod u kej i (ton) |

8 200 |

8 774 |

1.3. Dokonać oceny porównawczej średnich płac robotników na podstawie danych tabeli 1.10.

Tab. 1.10

|

Wyszczególnienie |

Okres bazowy |

Okres badany |

|

Średnia płaca robotników bezp. produkcyjnych (zl) |

1 200 |

1 380 |

|

Wydajność pracy robotnika bezp. prod. (tys. zl) |

14 |

15 |

1.4. Obliczyć bezwzględną zmianę kosztów zużycia materiałów bezpośrednich. jeśli wiadomo, że przy wzroście produkcji o 15% osiągnięto względną obniżkę kosztów w wysokości 125 tys. zł. Faktyczne koszty materiałowe wynosiły 36 min zł.

1.5. Na podstawie następujących informacji obliczyć wartość wynagrodzeń w dwóch miesiącach, ustalić wielkość odchylenia bezwzględnego i względnego oraz odchyleń cząstkowych kwoty wynagrodzeń spowodowanych zmianami liczby zatrudnionych, miesięcznego czasu pracy i stawki godzinowej. Wykorzystać różne metody obliczania odchyleń, otrzymane wyniki porówmać.

Tab. 1.11

|

Treść |

m-c IX |

m-c X |

|

Produkcja (tys. zl) |

2 773 |

2 940 |

|

Liczba zatrudnionych rob. (osób) |

546 |

520 |

|

Przeciętny mieś. czas pracy 1 robotnika (rob.godz.) |

160 |

168 |

|

Przeciętna stawka godzinowa (zl) |

7,50 |

8,00 |

Wyszukiwarka

Podobne podstrony:

32 33 (6) INFORMACJE DODATKOWEKomunikaty dotyczące błędów odtwarzacza CD W momencie wystąpienia prob

Rozdział 1 Organizacja systemu... ły wzrost cen baz (średnio ok. 4% rocznie), to odpis 5% BST na poz

Percentyle Percentyle 5 10 25 50 Przeciętne Wzrost cen

VII. W oparciu o informacje zawarte w publikacji GUS Wskaźniki cen towarów i usług konsumpcyjnych w

cwiczenie70005 Informacje dodatkowe do PN-30/A-G6431 syflkację co pozwala na wyróżnienie lodów produ

30 (426) ki tym informacjom jesteśmy w stanie stworzyć warunki optymalne dla jego wzrostu i rozwoju.

16 Ściąga z SQL5. Składnia wyrażeń Ten rozdział zawiera informacje dodatkowe, niezbędne do

DSC00244 Informacje dodatkowe do PN*30/K-854p3 INFORMACJE DODATKOWE 1. Instytucja

DSCN8052 (2) I EKG 14-30 Oto kolejny przykład LVH z cechami przeciążenia. Tym razem

Habermas04 104 Rozdział ILI Wreszcie przeciwko .nasuwającej się funkcjonalistycznej reinterpretacji

więcej podobnych podstron