27 (549)

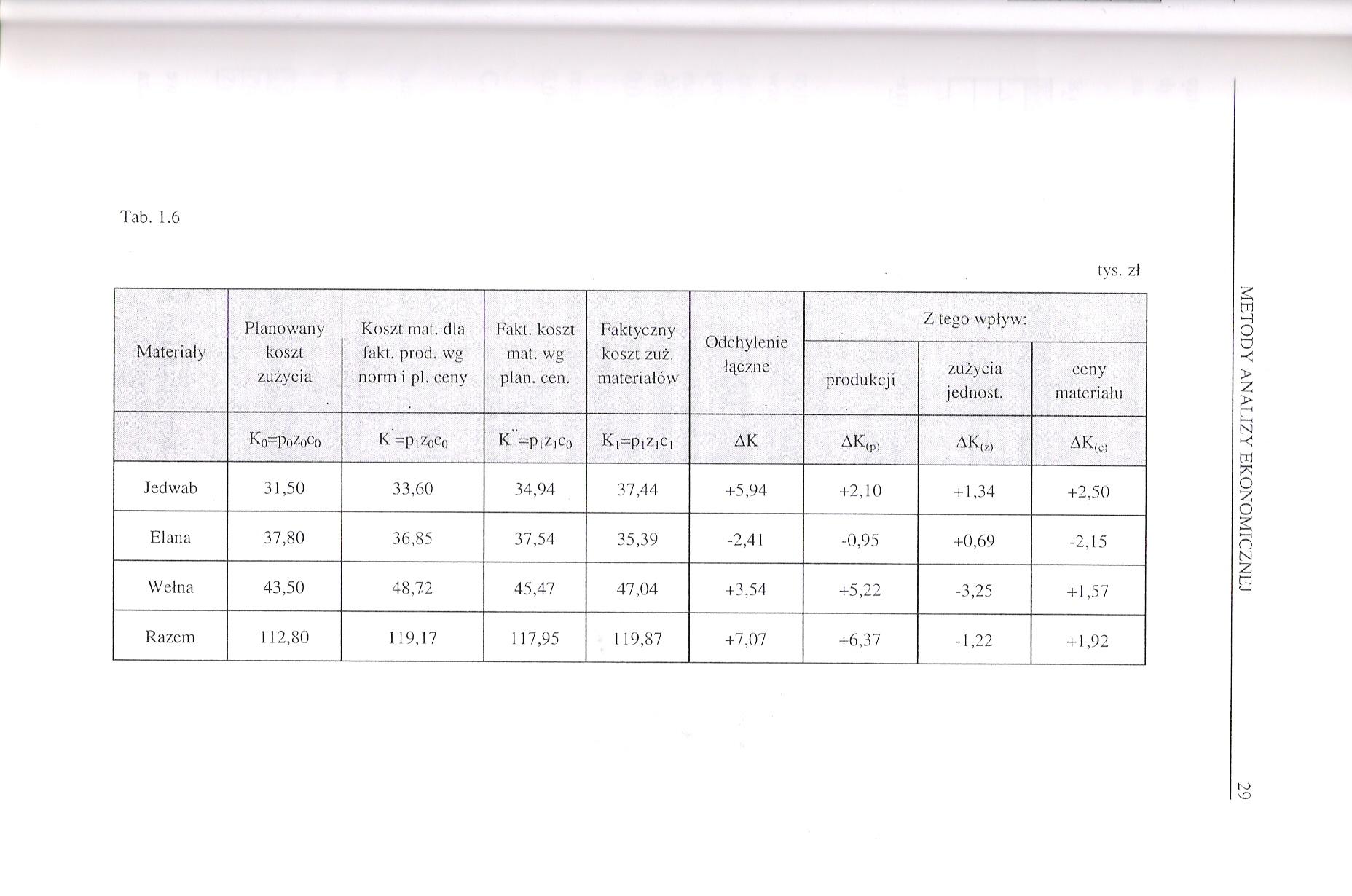

Tab. 1.6

tys. zł

|

Materiały |

Planowany koszt zużycia |

Koszt mat. dla fakt. prod. wg norm i pl. ceny |

Fakt. koszt mat. wg plan. cen. |

Faktyczny koszt zuż. materiałów |

Odchylenie łączne |

Z tego wpływ: | ||

|

produkcji |

zużycia jednost. |

ceny materiału | ||||||

|

Ko-poZTo |

K =p|Z0c0 |

K =pi/.ic(, |

7Ń II *N n |

AK |

AK(p) |

ak{7, |

AK(C) | |

|

Jedwab |

31,50 |

33,60 |

34,94 |

37,44 |

+5,94 |

+2,10 |

+ 1,34 |

+2,50 |

|

Elana |

37,80 |

36,85 |

37,54 |

35,39 |

-2,41 |

-0,95 |

+0,69 |

-2,15 |

|

Wełna |

43,50 |

48,72 |

45,47 |

47,04 |

+3,54 |

+5,22 |

-3,25 |

+ 1,57 |

|

Razem |

112,80 |

119,17 |

117,95 |

1 19,87 |

+7,07 |

+6,37 |

-1,22 |

+ 1,92 |

METODY ANALIZY EKONOMICZNEJ

r-o

o

Wyszukiwarka

Podobne podstrony:

Analiza wykorzystania majątku trwałego 77 Tab. 3.5 tys. zł Wyszczególnienie Symbol Rok

196 TECHNIKA CIEPLNA Koszt: ogólny linij w tych wykonaniach wykonaniach wyniesie w tys. zł. (Tab.

4 7 1 Rozwiązanie A B m Koszt (tys. zł) HI wm Czas (miesiące) El hi ra Niezawodność

koszt rzędu 3 tys. zł, za przyzwoity syntezator mowy trzeba zapłacić około 600 zł. Linijka brajlowsk

1 14 Rozdział 4 Odchylenie faktycznych zapasów materiałów od normatywnych w tys. zł: 240-180 =

4. Fundusz pomocy materialnej dla studentów i doktorantów w tys. zl. W

Dane z programu USOS: Z planowanego wpływu za rok akademicki 2014/2015 w kwocie 10 185,1 tys. zł. na

89508 Image (68) KOSZTY Koszt programu w 2010 r. - 1 435 000 zł. Koszt programu w 2011 r. - 2 621 00

■ jednostkowe koszty bezpośrednie 120 zł/szt 1 planowane koszty pośrednie dla 300 sztuk 27

skanuj0031 (13) PRZYKŁAD 3 C.D. ROK PRZEPŁYWY PIENIĘŻNE NETTO (TYS. ZŁ) WSP. DYSKONT. 1)LA r-

fin przedsieb zaliczenie grupa B Yxm „M" przewiduje. że w przyszłym roku zapasy wzrosną / 20

111.19 Umowy licencyjne - za każde 10 tys. zł opłaty licencyjnej dla Uczelni (proporcjonalnie do wkł

więcej podobnych podstron