75

Analiza wykorzystania majątku trwałego 77

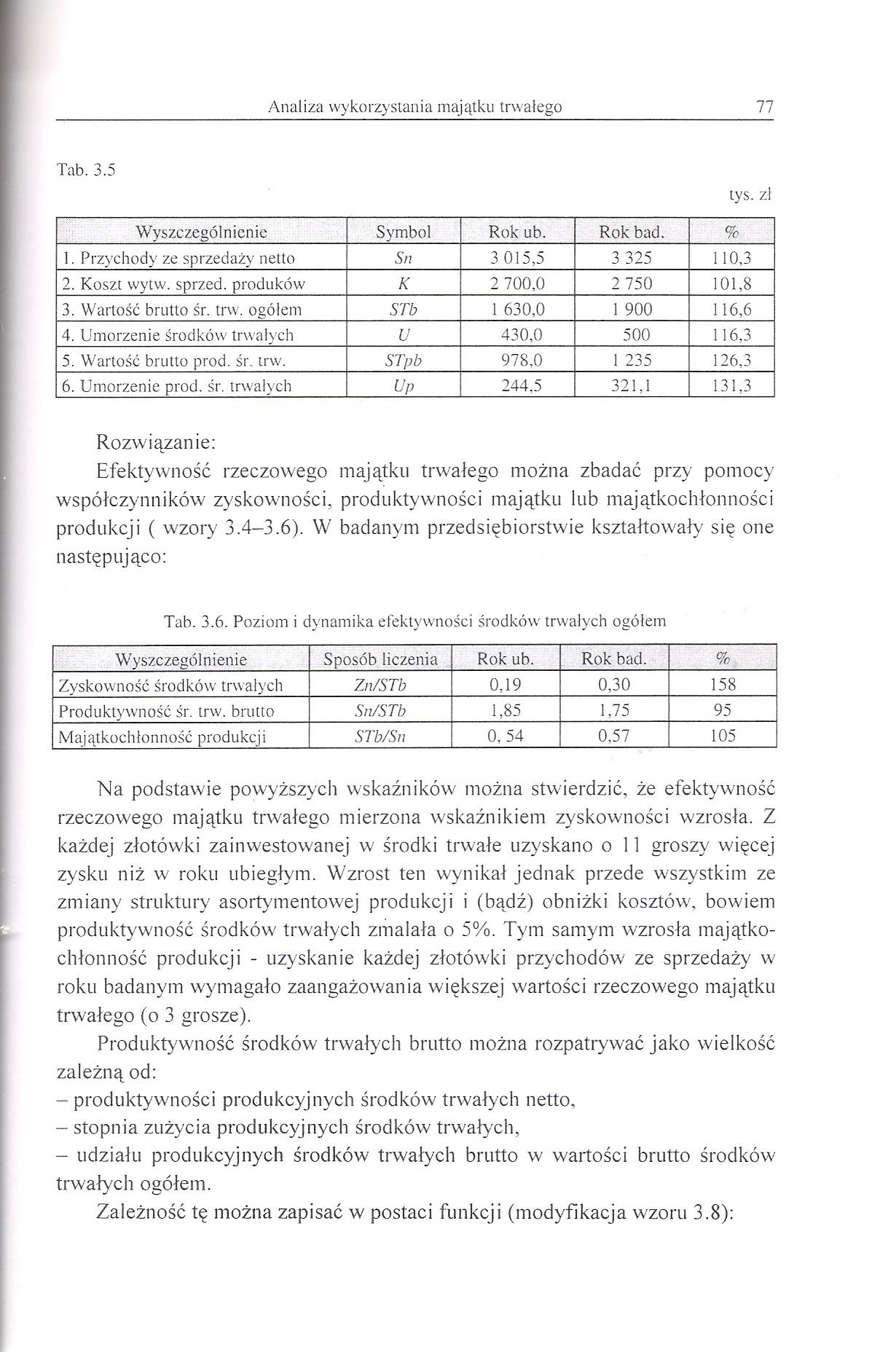

Tab. 3.5

tys. zł

|

Wyszczególnienie |

Symbol |

Rok ub. |

Rok bad. |

% |

|

1. Przychody ze sprzedaży netto |

Sn |

3 015,5 |

3 325 |

1 10,3 |

|

2. Koszt wytw. sprzed, produków |

K |

2 700,0 |

2 750 |

101,8 |

|

3. Wartość brutto śr. trw. ogółem |

STb |

1 630,0 |

] 900 |

116,6 |

|

4. Umorzenie środków trwałych |

U |

430,0 |

500 |

116,3 |

|

5. Wartość brutto prod. śr. trw. |

STpb |

978,0 |

1 235 |

126,3 |

|

6. Umorzenie prod. śr. trwałych |

Up |

244.5 |

321,1 |

131,3 |

Rozwiązanie:

Efektywność rzeczowego majątku trwałego można zbadać przy pomocy współczynników zyskowności, produktywności majątku lub majątkochłonności produkcji ( wzory 3.4-3.6). W badanym przedsiębiorstwie kształtowały się one następująco:

Tab. 3.6. Poziom i dynamika efektywności środków trwałych ogółem

|

Wyszczególnienie |

Sposób liczenia |

Rok ub. |

Rok bad. |

% |

|

Zyskowność środków trwałych |

Zn/STb |

0,19 |

0,30 |

158 |

|

Produktywność śr. trw. brutto |

Sn/STb |

1,85 |

1,75 |

95 |

|

Majątkochłonność produkcji |

STb/Sn |

0, 54 |

0,57 |

105 |

Na podstawie powyższych wskaźników można stwierdzić, że efektywność rzeczowego majątku trwałego mierzona wskaźnikiem zyskowności wzrosła. Z każdej złotówki zainwestowanej w środki trwałe uzyskano o 11 groszy więcej zysku niż w roku ubiegłym. Wzrost ten wynikał jednak przede wszystkim ze zmiany struktury asortymentowej produkcji i (bądź) obniżki kosztów, bowiem produktywność środków trwałych zmalała o 5%. Tym samym wzrosła majątko-chłonność produkcji - uzyskanie każdej złotówki przychodów ze sprzedaży w roku badanym wymagało zaangażowania większej wartości rzeczowego majątku trwałego (o 3 grosze).

Produktywność środków trwałych brutto można rozpatrywać jako wielkość zależną od:

- produktywności produkcyjnych środków trwałych netto,

- stopnia zużycia produkcyjnych środków trwałych,

- udziału produkcyjnych środków trwałych brutto w wartości brutto środków trwałych ogółem.

Zależność tę można zapisać w postaci funkcji (modyfikacja wzoru 3.8):

Wyszukiwarka

Podobne podstrony:

77 (148) Analiza wykorzystania majątku trwałego 79 3.4. Na podstawie danych zawartych w tabeli dokon

Analiza wykorzystania majątku trwałego 81 3.5. Wykorzystując podane w tab. 3.8 informacje przeprowad

57 (234) Analiza wykorzystania majątku trwałego 59 Pomocnym narzędziem w zarządzaniu majątkiem trwał

59 (211) Analiza wykorzystania majątku trwałego 61 ?■ e szybszy wzrost majątku trwałego aniżeli mają

61 (198) Analiza wykorzystania majątku trwałego 63 Pmt=" Pstp • ^ ST ST MT (3.8) gdzie: "

65 (186) Analiza wykorzystania majątku trwałego 67 O pozytywnym rozwoju przedsiębiorstwa można mówić

67 (177) Analiza wykorzystania majątku trwałego 69 - wskaźnik produkcyjnego wykorzystania czasu prac

69 (169) Analiza wykorzystania majątku trwałego 71 Ocena wykorzystania środków trw

73 (150) Analiza wykorzystania majątku trwałego 75 ciej niż produkcja i zysk. Oznacza to, że pomimo

55 (246) 3. ANALIZA WYKORZYSTANIA MAJĄTKU TRWAŁEGOA. PODSTAWY METODYCZNE 3.1. CHARAKTERYSTYKA MAJĄTK

Analiza wykorzystania majątku trwałego 65 Ogólną ocenę stopnia zużycia majątku trwałego najłatwiej

Analiza wykorzystania majątku trwałego 73 Treść Wskaźniki struktury Wskaźniki

Analiza wykorzystania majątku trwałego 83 tywnym okresie wynoszącym 15 lat daje stopień dotychczasow

Analiza wykorzystania majątku trwałego 85 Rozwiązanie: 1. Stopień uruchomienia maszyn można ocenić z

Analiza wykorzystania majątku trwałego 87 Wzdu = -7?ó • 100% = 78.2% 14021.1 Ogóln

Analiza wykorzystania majątku trwałego 893.3. Podstawowe wielkości ekonomiczne przedsiębiorstwa bran

Analiza wykorzystania majątku trwałego 91 3.7. Dane zawarte w tabeli 3.22 charakteryzują wykorzystan

Analiza wykorzystania majątku trwałego 933.11. Na podstawie dynamiki niżej podanych wielkości

Zdzisław Wołodkiewicz-Donimirski miotach dużych przypadały środki trwałe o wartości 249 tys. zł, w

więcej podobnych podstron