79

Analiza wykorzystania majątku trwałego 81

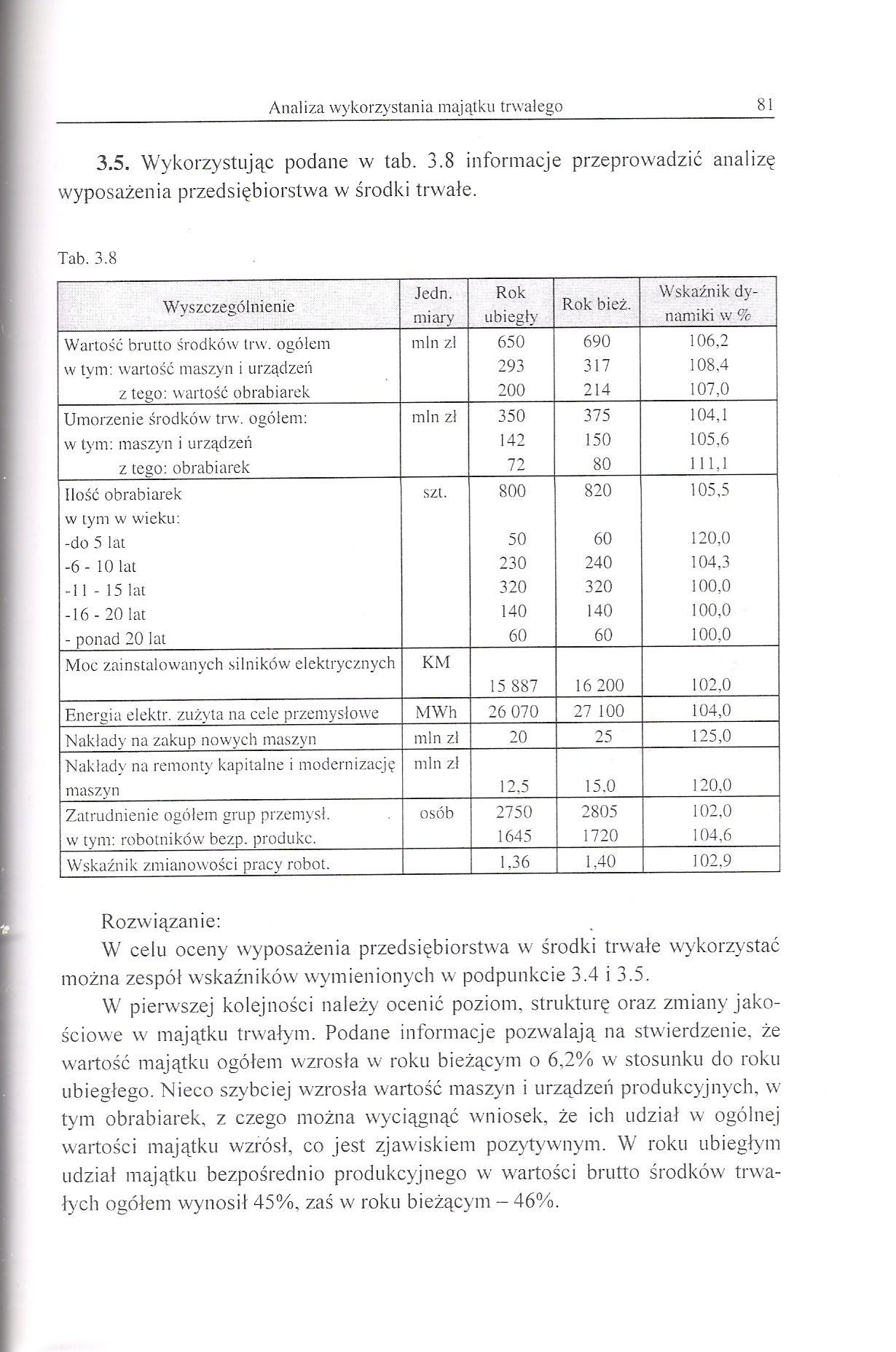

3.5. Wykorzystując podane w tab. 3.8 informacje przeprowadzić analizę wyposażenia przedsiębiorstwa w środki trwałe.

Tab. 3.8

|

Wyszczególnienie |

Jedn. miary |

Rok ubiegły |

Rok bież. |

Wskaźnik dynamiki w % |

|

Wartość brutto środków irw. ogółem |

min zl |

650 |

690 |

106,2 |

|

w tym: wartość maszyn i urządzeń |

293 |

317 |

108.4 | |

|

z tego: wartość obrabiarek |

200 |

214 |

107,0 | |

|

Umorzenie środków trw. ogółem: |

min zł |

350 |

375 |

104,1 |

|

w tym: maszyn i urządzeń |

142 |

150 |

105,6 | |

|

z tego: obrabiarek |

72 |

80 |

111,1 | |

|

Ilość obrabiarek |

szl. |

800 |

820 |

105,5 |

|

w tym w wieku: -do 5 lat |

50 |

60 |

120,0 | |

|

-6-10 lat |

230 |

240 |

104,3 | |

|

-11 - 15 lat |

320 |

320 |

100,0 | |

|

-16 - 20 lat |

140 |

140 |

100,0 | |

|

- ponad 20 lat |

60 |

60 |

100,0 | |

|

Moc zainstalowanych silników elektrycznych |

KM |

15 887 |

16 200 |

102,0 |

|

Energia elektr. zużyta na cele przemysłowe |

MWh |

26 070 |

27 100 |

104,0 |

|

Nakłady na zakup nowych maszyn |

min zl |

20 |

25 |

125,0 |

|

Nakłady na remonty kapitalne i modernizację |

min zł | |||

|

maszyn |

12,5 |

15.0 |

120,0 | |

|

Zatrudnienie ogółem grup przemysł. |

osób |

2750 |

2805 |

102,0 |

|

w tym: robotników bezp. produkc. |

1645 |

1720 |

104,6 | |

|

Wskaźnik zmianowości pracy robot. |

1,36 |

1,40 |

102,9 |

Rozwiązanie:

W celu oceny wyposażenia przedsiębiorstwa w środki trwałe wykorzystać można zespół wskaźników wymienionych w podpunkcie 3.4 i 3.5.

W pierwszej kolejności należy ocenić poziom, strukturę oraz zmiany jakościowe w majątku trwałym. Podane informacje pozwalają na stwierdzenie, że wartość majątku ogółem wzrosła w roku bieżącym o 6,2% w stosunku do roku ubiegłego. Nieco szybciej wzrosła wartość maszyn i urządzeń produkcyjnych, w tym obrabiarek, z czego można wyciągnąć wniosek, że ich udział w ogólnej wartości majątku wzrósł, co jest zjawiskiem pozytywnym. W roku ubiegłym udział majątku bezpośrednio produkcyjnego w wartości brutto środków trwałych ogółem wynosił 45%, zaś w roku bieżącym - 46%.

Wyszukiwarka

Podobne podstrony:

31 (485) METODY ANALIZY EKONOMICZNEJ 1.6. Wykorzystując podane niżej informacje obliczyć stopę zysku

Analiza wykorzystania majątku trwałego 77 Tab. 3.5 tys. zł Wyszczególnienie Symbol Rok

57 (234) Analiza wykorzystania majątku trwałego 59 Pomocnym narzędziem w zarządzaniu majątkiem trwał

59 (211) Analiza wykorzystania majątku trwałego 61 ?■ e szybszy wzrost majątku trwałego aniżeli mają

61 (198) Analiza wykorzystania majątku trwałego 63 Pmt=" Pstp • ^ ST ST MT (3.8) gdzie: "

65 (186) Analiza wykorzystania majątku trwałego 67 O pozytywnym rozwoju przedsiębiorstwa można mówić

67 (177) Analiza wykorzystania majątku trwałego 69 - wskaźnik produkcyjnego wykorzystania czasu prac

69 (169) Analiza wykorzystania majątku trwałego 71 Ocena wykorzystania środków trw

73 (150) Analiza wykorzystania majątku trwałego 75 ciej niż produkcja i zysk. Oznacza to, że pomimo

77 (148) Analiza wykorzystania majątku trwałego 79 3.4. Na podstawie danych zawartych w tabeli dokon

55 (246) 3. ANALIZA WYKORZYSTANIA MAJĄTKU TRWAŁEGOA. PODSTAWY METODYCZNE 3.1. CHARAKTERYSTYKA MAJĄTK

Analiza wykorzystania majątku trwałego 65 Ogólną ocenę stopnia zużycia majątku trwałego najłatwiej

Analiza wykorzystania majątku trwałego 73 Treść Wskaźniki struktury Wskaźniki

Analiza wykorzystania majątku trwałego 83 tywnym okresie wynoszącym 15 lat daje stopień dotychczasow

Analiza wykorzystania majątku trwałego 85 Rozwiązanie: 1. Stopień uruchomienia maszyn można ocenić z

Analiza wykorzystania majątku trwałego 87 Wzdu = -7?ó • 100% = 78.2% 14021.1 Ogóln

Analiza wykorzystania majątku trwałego 893.3. Podstawowe wielkości ekonomiczne przedsiębiorstwa bran

Analiza wykorzystania majątku trwałego 91 3.7. Dane zawarte w tabeli 3.22 charakteryzują wykorzystan

Analiza wykorzystania majątku trwałego 933.11. Na podstawie dynamiki niżej podanych wielkości

więcej podobnych podstron