81

Analiza wykorzystania majątku trwałego 83

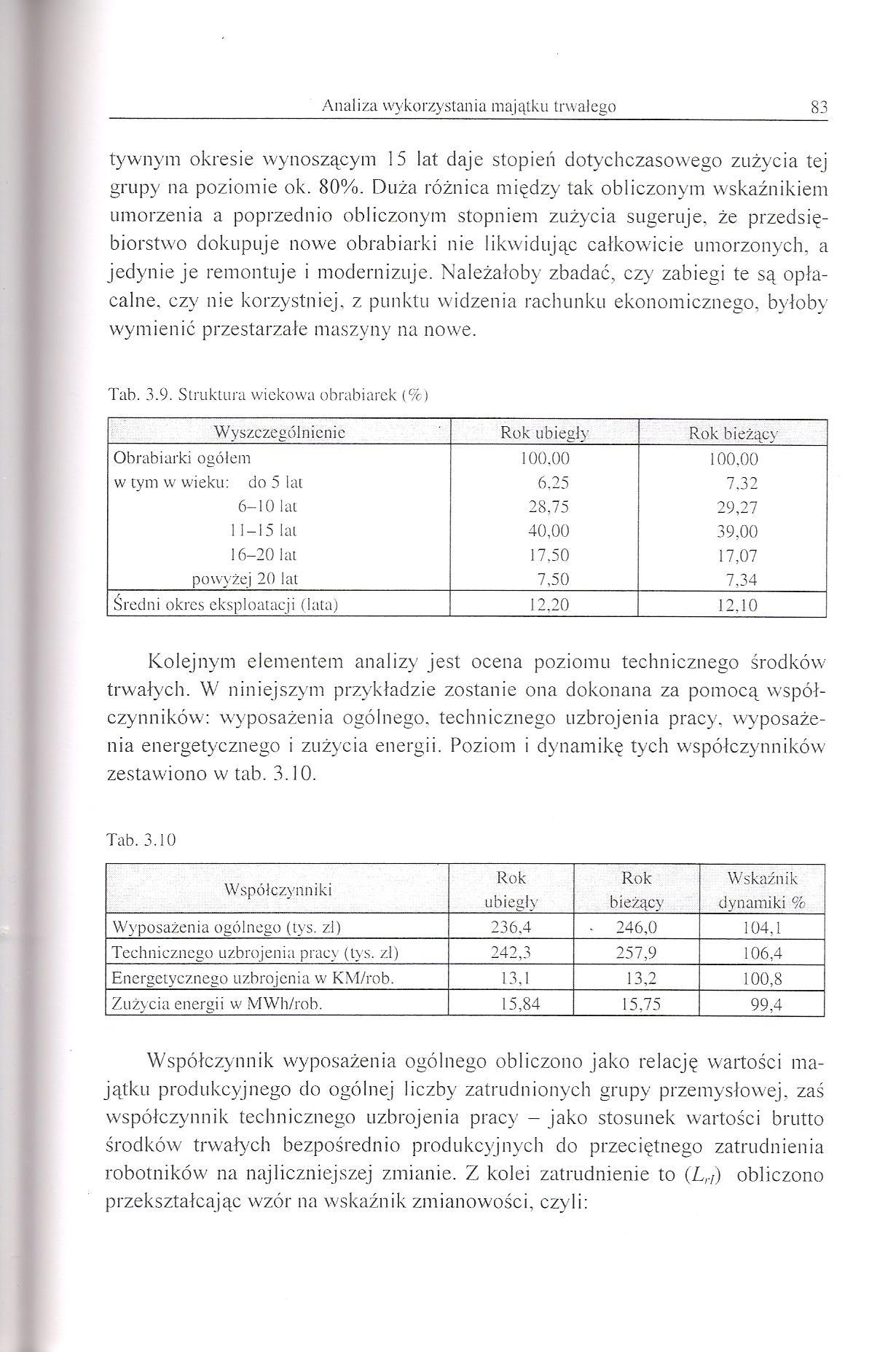

tywnym okresie wynoszącym 15 lat daje stopień dotychczasowego zużycia tej grupy na poziomie ok. 80%. Duża różnica między tak obliczonym wskaźnikiem umorzenia a poprzednio obliczonym stopniem zużycia sugeruje, że przedsiębiorstwo dokupuje nowe obrabiarki nie likwidując całkowicie umorzonych, a jedynie je remontuje i modernizuje. Należałoby zbadać, czy zabiegi te są opłacalne. czy nie korzystniej, z punktu widzenia rachunku ekonomicznego, byłoby wymienić przestarzałe maszyny na nowe.

Tab. 3.9. Struktura wiekowa obrabiarek (%)

|

Wyszczególnienie |

Rok ubiegł}' |

Rok bieżący |

|

Obrabiarki ogółem |

100.00 |

100.00 |

|

w tym w wieku: do 5 lat |

6.25 |

7.32 |

|

6-10 lat |

28.75 |

29,27 |

|

11—15 lat |

40,00 |

39,00 |

|

16-20 lat |

17,50 |

17,07 |

|

powyżej 20 lat |

7,50 |

7,34 |

|

Średni okres eksploatacji (lata) |

12,20 |

12,10 |

Kolejnym elementem analizy jest ocena poziomu technicznego środków trwałych. W niniejszym przykładzie zostanie ona dokonana za pomocą współczynników: wyposażenia ogólnego, technicznego uzbrojenia pracy, wyposażenia energetycznego i zużycia energii. Poziom i dynamikę tych współczynników zestawiono w tab. 3.10.

Tab. 3.10

|

Współczynniki |

Rok ubiegły |

Rok bieżący |

Wskaźnik dynamiki % |

|

Wyposażenia ogólnego (tys. zl) |

236.4 |

• 246,0 |

104,1 |

|

Technicznego uzbrojenia pracy (tys. zl) |

242,3 |

257,9 |

106,4 |

|

Energetycznego uzbrojenia w KM/rob. |

13,1 |

13,2 |

100,8 |

|

Zużycia energii w MWh/rob. |

15,84 |

15,75 |

99,4 |

Współczynnik wyposażenia ogólnego obliczono jako relację wartości majątku produkcyjnego do ogólnej liczby zatrudnionych grupy przemysłowej, zaś współczynnik technicznego uzbrojenia pracy - jako stosunek wartości brutto środków trwałych bezpośrednio produkcyjnych do przeciętnego zatrudnienia robotników na najliczniejszej zmianie. Z kolei zatrudnienie to (Lrl) obliczono przekształcając wzór na wskaźnik zmianowości, czyli:

Wyszukiwarka

Podobne podstrony:

57 (234) Analiza wykorzystania majątku trwałego 59 Pomocnym narzędziem w zarządzaniu majątkiem trwał

59 (211) Analiza wykorzystania majątku trwałego 61 ?■ e szybszy wzrost majątku trwałego aniżeli mają

61 (198) Analiza wykorzystania majątku trwałego 63 Pmt=" Pstp • ^ ST ST MT (3.8) gdzie: "

65 (186) Analiza wykorzystania majątku trwałego 67 O pozytywnym rozwoju przedsiębiorstwa można mówić

67 (177) Analiza wykorzystania majątku trwałego 69 - wskaźnik produkcyjnego wykorzystania czasu prac

69 (169) Analiza wykorzystania majątku trwałego 71 Ocena wykorzystania środków trw

73 (150) Analiza wykorzystania majątku trwałego 75 ciej niż produkcja i zysk. Oznacza to, że pomimo

77 (148) Analiza wykorzystania majątku trwałego 79 3.4. Na podstawie danych zawartych w tabeli dokon

55 (246) 3. ANALIZA WYKORZYSTANIA MAJĄTKU TRWAŁEGOA. PODSTAWY METODYCZNE 3.1. CHARAKTERYSTYKA MAJĄTK

Analiza wykorzystania majątku trwałego 65 Ogólną ocenę stopnia zużycia majątku trwałego najłatwiej

Analiza wykorzystania majątku trwałego 73 Treść Wskaźniki struktury Wskaźniki

Analiza wykorzystania majątku trwałego 77 Tab. 3.5 tys. zł Wyszczególnienie Symbol Rok

Analiza wykorzystania majątku trwałego 81 3.5. Wykorzystując podane w tab. 3.8 informacje przeprowad

Analiza wykorzystania majątku trwałego 85 Rozwiązanie: 1. Stopień uruchomienia maszyn można ocenić z

Analiza wykorzystania majątku trwałego 87 Wzdu = -7?ó • 100% = 78.2% 14021.1 Ogóln

Analiza wykorzystania majątku trwałego 893.3. Podstawowe wielkości ekonomiczne przedsiębiorstwa bran

Analiza wykorzystania majątku trwałego 91 3.7. Dane zawarte w tabeli 3.22 charakteryzują wykorzystan

Analiza wykorzystania majątku trwałego 933.11. Na podstawie dynamiki niżej podanych wielkości

Analiza wykorzystania majątku obrotowego 105 b) wskaźnik określający zużycie materiału na dany wyrób

więcej podobnych podstron