57 (234)

Analiza wykorzystania majątku trwałego 59

Pomocnym narzędziem w zarządzaniu majątkiem trwałym jest analiza, ^-.ażliwiająca wszechstronne rozeznanie uwarunkowań i efektywności zaanga-rrwanego majątku trwałego w procesie gospodarowania. Jest ona, jak każdy :*zebieg badania analitycznego, przeprowadzana w kilku etapach za pomocą •ipowiednio dobranego zestawu wskaźników ilościowych i jakościowych (re-ir/wnych) charakteryzujących nie tylko całokształt, lecz również poszczególne iegmenty gospodarki majątkiem trwałym na tle wyników przedsiębiorstwa.

: ANALIZA WIELKOŚCI I STRUKTURY MAJĄTKU TRWAŁEGO

Istota i funkcje majątku trwałego powodują konieczność badania zachodzą-. :h w nim zmian oraz relacji pomiędzy daną grupą majątku a majątkiem cał-* witym i zmian w strukturze poszczególnych składników' tej zbiorowości. Do .10 celu najczęściej wykorzystuje się dane bilansu sprawozdawczego. Ponie-s iż bilans charakteryzuje stany na określony moment, dla charakterystyki za-fcbów w badanym okresie (np. rocznym) lepiej jest dokonać pomiaru przecięt-~ .ch wartości brutto lub netto majątku trwałego.

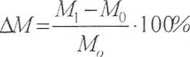

Zmiany w poziomie zasobów (ich dynamikę) można ocenić na podstawie:

- różnicy absolutnej:

(3.1)

AM = M, - M0

- różnicy stosunkowej (tempa zmian ):

(3.2)

- wskaźnika dynamiki:

(3.3)

yM = —-E • 100%

M0

_dzie: M\ - faktyczna wielkość majątku, Mn - bazowa wielkość majątku, AM - odchylenie bezwzględne. 'AM- wskaźnik tempa zmian,

VM- wskaźnik dynamiki majątku.

Wyszukiwarka

Podobne podstrony:

59 (211) Analiza wykorzystania majątku trwałego 61 ?■ e szybszy wzrost majątku trwałego aniżeli mają

61 (198) Analiza wykorzystania majątku trwałego 63 Pmt=" Pstp • ^ ST ST MT (3.8) gdzie: "

65 (186) Analiza wykorzystania majątku trwałego 67 O pozytywnym rozwoju przedsiębiorstwa można mówić

67 (177) Analiza wykorzystania majątku trwałego 69 - wskaźnik produkcyjnego wykorzystania czasu prac

69 (169) Analiza wykorzystania majątku trwałego 71 Ocena wykorzystania środków trw

73 (150) Analiza wykorzystania majątku trwałego 75 ciej niż produkcja i zysk. Oznacza to, że pomimo

77 (148) Analiza wykorzystania majątku trwałego 79 3.4. Na podstawie danych zawartych w tabeli dokon

55 (246) 3. ANALIZA WYKORZYSTANIA MAJĄTKU TRWAŁEGOA. PODSTAWY METODYCZNE 3.1. CHARAKTERYSTYKA MAJĄTK

Analiza wykorzystania majątku trwałego 65 Ogólną ocenę stopnia zużycia majątku trwałego najłatwiej

Analiza wykorzystania majątku trwałego 73 Treść Wskaźniki struktury Wskaźniki

Analiza wykorzystania majątku trwałego 77 Tab. 3.5 tys. zł Wyszczególnienie Symbol Rok

Analiza wykorzystania majątku trwałego 81 3.5. Wykorzystując podane w tab. 3.8 informacje przeprowad

Analiza wykorzystania majątku trwałego 83 tywnym okresie wynoszącym 15 lat daje stopień dotychczasow

Analiza wykorzystania majątku trwałego 85 Rozwiązanie: 1. Stopień uruchomienia maszyn można ocenić z

Analiza wykorzystania majątku trwałego 87 Wzdu = -7?ó • 100% = 78.2% 14021.1 Ogóln

Analiza wykorzystania majątku trwałego 893.3. Podstawowe wielkości ekonomiczne przedsiębiorstwa bran

Analiza wykorzystania majątku trwałego 91 3.7. Dane zawarte w tabeli 3.22 charakteryzują wykorzystan

Analiza wykorzystania majątku trwałego 933.11. Na podstawie dynamiki niżej podanych wielkości

Analiza wykorzystania majątku obrotowego 105 b) wskaźnik określający zużycie materiału na dany wyrób

więcej podobnych podstron