71

Analiza wykorzystania majątku trwałego 73

|

Treść |

Wskaźniki struktury |

Wskaźniki dynamiki | |||||||

|

I |

II |

II |

II/T |

III/II |

III/I | ||||

|

I. Majątek trwały |

65,9 |

100 |

56,0 |

100 |

48,6 |

100 |

95,4 |

110,2 |

105.1 |

|

1. Wart. niemater. i praw. |

0,6 |

0,4 |

2,4 |

64,6 |

654,8 |

422.9 | |||

|

2. Rzeczowy majątek trw. |

99,2 |

99,3 |

97,4 |

95,5 |

108,0 |

103,2 | |||

|

3. Finansowy majątek trw. |

0,2 |

0,3 |

0,2 |

120,0 |

100,0 |

120,0 | |||

|

II. Majątek obrotowy |

34,1 |

44,0 |

51,4 |

144,8 |

147,9 |

214,1 | |||

|

Razem aktywa |

100,0 |

100,0 |

100,0 |

112,3 |

126,8 |

142,3 | |||

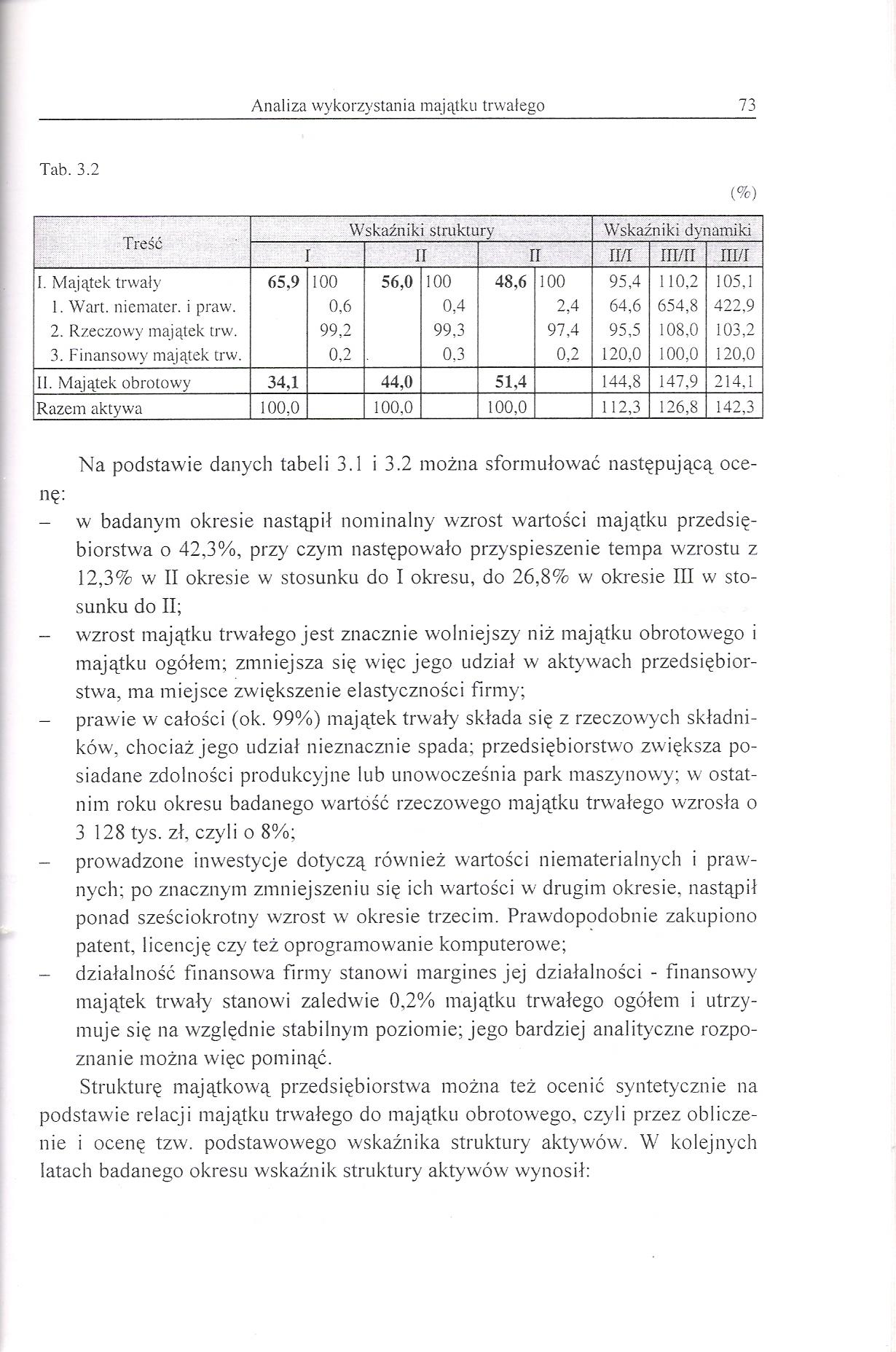

Na podstawie danych tabeli 3.1 i 3.2 można sformułować następującą ocenę:

- w badanym okresie nastąpił nominalny wzrost wartości majątku przedsiębiorstwa o 42,3%, przy czym następowało przyspieszenie tempa wzrostu z 12,3% w II okresie w stosunku do I okresu, do 26,8% w okresie III w stosunku do II;

- wzrost majątku trwałego jest znacznie wolniejszy niż majątku obrotowego i majątku ogółem; zmniejsza się więc jego udział w aktywach przedsiębiorstwa, ma miejsce zwiększenie elastyczności firmy;

- prawie w całości (ok. 99%) majątek trwały składa się z rzeczowych składników, chociaż jego udział nieznacznie spada; przedsiębiorstwo zwiększa posiadane zdolności produkcyjne lub unowocześnia park maszynowy; w ostatnim roku okresu badanego wartość rzeczowego majątku trwałego wzrosła o 3 128 tys. zł. czyli o 8%;

prowadzone inwestycje dotyczą również wartości niematerialnych i prawnych; po znacznym zmniejszeniu się ich wartości w drugim okresie, nastąpił ponad sześciokrotny wzrost w okresie trzecim. Prawdopodobnie zakupiono patent, licencję czy też oprogramowanie komputerowe;

- działalność finansowa firmy stanowi margines jej działalności - finansowy majątek trwały stanowi zaledwie 0,2% majątku trwałego ogółem i utrzymuje się na względnie stabilnym poziomie; jego bardziej analityczne rozpoznanie można więc pominąć.

Strukturę majątkową przedsiębiorstwa można też ocenić syntetycznie na podstawie relacji majątku trwałego do majątku obrotowego, czyli przez obliczenie i ocenę tzw. podstawowego wskaźnika struktury aktywów. W kolejnych latach badanego okresu wskaźnik struktury aktywów wynosił:

Wyszukiwarka

Podobne podstrony:

67 (177) Analiza wykorzystania majątku trwałego 69 - wskaźnik produkcyjnego wykorzystania czasu prac

73 (150) Analiza wykorzystania majątku trwałego 75 ciej niż produkcja i zysk. Oznacza to, że pomimo

57 (234) Analiza wykorzystania majątku trwałego 59 Pomocnym narzędziem w zarządzaniu majątkiem trwał

59 (211) Analiza wykorzystania majątku trwałego 61 ?■ e szybszy wzrost majątku trwałego aniżeli mają

61 (198) Analiza wykorzystania majątku trwałego 63 Pmt=" Pstp • ^ ST ST MT (3.8) gdzie: "

65 (186) Analiza wykorzystania majątku trwałego 67 O pozytywnym rozwoju przedsiębiorstwa można mówić

69 (169) Analiza wykorzystania majątku trwałego 71 Ocena wykorzystania środków trw

77 (148) Analiza wykorzystania majątku trwałego 79 3.4. Na podstawie danych zawartych w tabeli dokon

55 (246) 3. ANALIZA WYKORZYSTANIA MAJĄTKU TRWAŁEGOA. PODSTAWY METODYCZNE 3.1. CHARAKTERYSTYKA MAJĄTK

Analiza wykorzystania majątku trwałego 65 Ogólną ocenę stopnia zużycia majątku trwałego najłatwiej

Analiza wykorzystania majątku trwałego 77 Tab. 3.5 tys. zł Wyszczególnienie Symbol Rok

Analiza wykorzystania majątku trwałego 81 3.5. Wykorzystując podane w tab. 3.8 informacje przeprowad

Analiza wykorzystania majątku trwałego 83 tywnym okresie wynoszącym 15 lat daje stopień dotychczasow

Analiza wykorzystania majątku trwałego 85 Rozwiązanie: 1. Stopień uruchomienia maszyn można ocenić z

Analiza wykorzystania majątku trwałego 87 Wzdu = -7?ó • 100% = 78.2% 14021.1 Ogóln

Analiza wykorzystania majątku trwałego 893.3. Podstawowe wielkości ekonomiczne przedsiębiorstwa bran

Analiza wykorzystania majątku trwałego 91 3.7. Dane zawarte w tabeli 3.22 charakteryzują wykorzystan

Analiza wykorzystania majątku trwałego 933.11. Na podstawie dynamiki niżej podanych wielkości

Analiza wykorzystania majątku obrotowego 105 b) wskaźnik określający zużycie materiału na dany wyrób

więcej podobnych podstron