85

Analiza wykorzystania majątku trwałego 87

Wzdu = -7?ó • 100% = 78.2%

14021.1

Ogólne wykorzystanie maszyn (obrabiarek) w badanym przedsiębiorstwie jest stosunkowo wysokie i korzystnie wzrasta. Należy jednak zauważyć, że poziom tego wykorzystania byt ustalony przy faktycznym współczynniku zmiano-wości. Gdyby zaś wziąć pod uwagę maksymalną zmianowość, czy nawet pełne dwie zmiany, rezerwy wykorzystania maszyn (szczególnie ekstensywne) byłyby znacznie większe. Niemniej i w przedstawionych warunkach istnieją jeszcze znaczne możliwości poprawy gospodarowania maszynami produkcyjnymi.

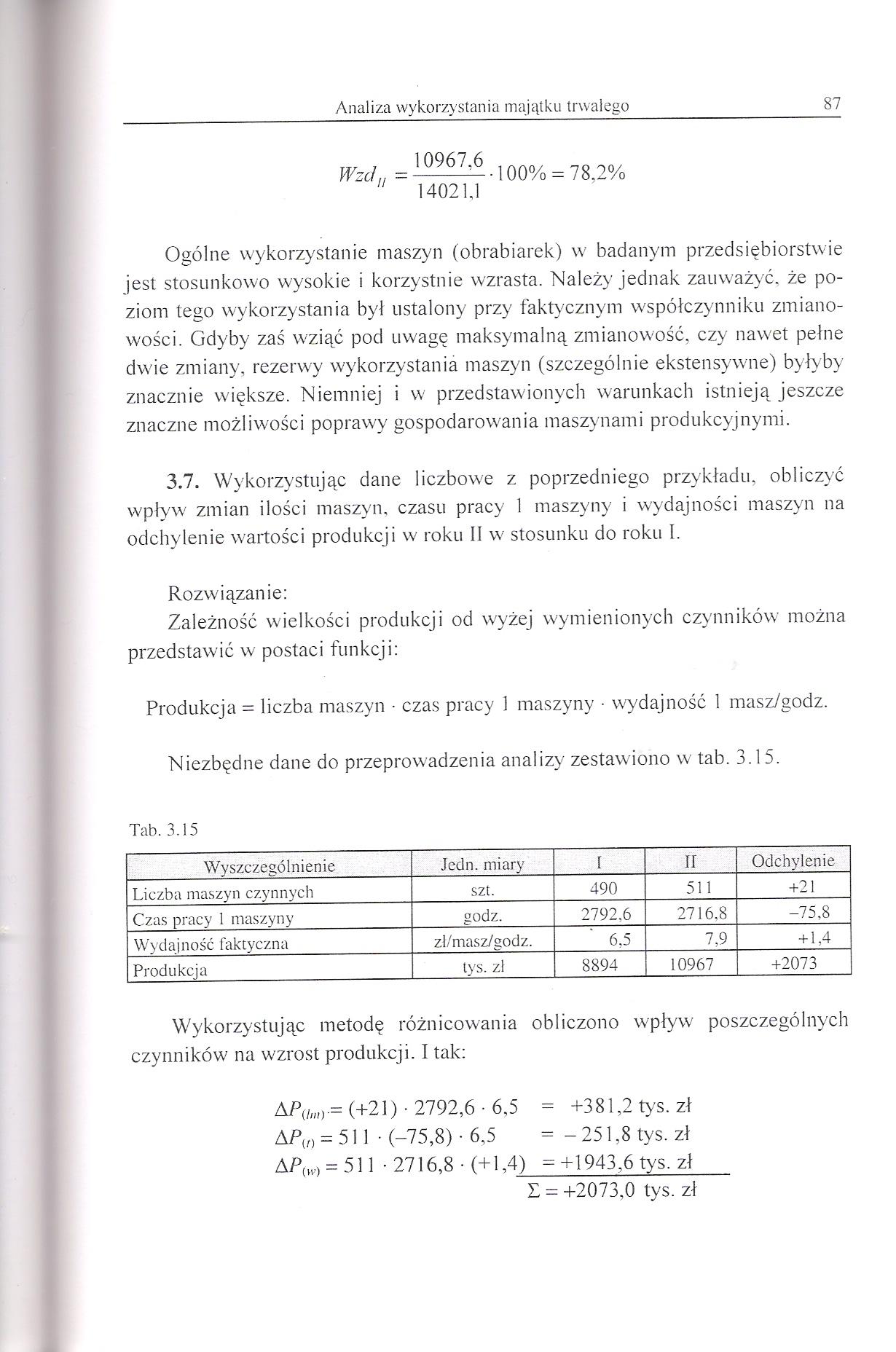

3.7. Wykorzystując dane liczbowe z poprzedniego przykładu, obliczyć wpływ zmian ilości maszyn, czasu pracy 1 maszyny i wydajności maszyn na odchylenie wartości produkcji w roku II w stosunku do roku I.

Rozwiązanie:

Zależność wielkości produkcji od wyżej wymienionych czynników można przedstawić w postaci funkcji:

Produkcja = liczba maszyn ■ czas pracy 1 maszyny • wydajność 1 masz/godz.

Niezbędne dane do przeprowadzenia analizy zestawiono w tab. 3.15.

Tab. 3.15

|

Wyszczególnienie |

Jedn. miary |

1 |

II |

Odchylenie |

|

Liczba maszyn czynnych |

szt. |

490 |

511 |

+21 |

|

Czas pracy 1 maszyny |

godz. |

2792.6 |

2716,8 |

-75,8 |

|

Wydajność faktyczna |

zl/masz/godz. |

6,5 |

7,9 |

+ 1,4 |

|

Produkcja |

tys. zł |

8894 |

10967 |

+2073 |

Wykorzystując metodę różnicowania obliczono wpływ poszczególnych czynników na wzrost produkcji. I tak:

AP(lm) = (+21) • 2792,6 • 6,5 = +381,2 tys. zł AP(r) = 511 • (-75,8) -6,5 =-251,8 tys. zł

APM = 511 • 2716,8 • (+1,4) =+1943,6 tys. zł

I = +2073,0 tys. zł

Wyszukiwarka

Podobne podstrony:

57 (234) Analiza wykorzystania majątku trwałego 59 Pomocnym narzędziem w zarządzaniu majątkiem trwał

59 (211) Analiza wykorzystania majątku trwałego 61 ?■ e szybszy wzrost majątku trwałego aniżeli mają

61 (198) Analiza wykorzystania majątku trwałego 63 Pmt=" Pstp • ^ ST ST MT (3.8) gdzie: "

65 (186) Analiza wykorzystania majątku trwałego 67 O pozytywnym rozwoju przedsiębiorstwa można mówić

67 (177) Analiza wykorzystania majątku trwałego 69 - wskaźnik produkcyjnego wykorzystania czasu prac

69 (169) Analiza wykorzystania majątku trwałego 71 Ocena wykorzystania środków trw

73 (150) Analiza wykorzystania majątku trwałego 75 ciej niż produkcja i zysk. Oznacza to, że pomimo

77 (148) Analiza wykorzystania majątku trwałego 79 3.4. Na podstawie danych zawartych w tabeli dokon

55 (246) 3. ANALIZA WYKORZYSTANIA MAJĄTKU TRWAŁEGOA. PODSTAWY METODYCZNE 3.1. CHARAKTERYSTYKA MAJĄTK

Analiza wykorzystania majątku trwałego 65 Ogólną ocenę stopnia zużycia majątku trwałego najłatwiej

Analiza wykorzystania majątku trwałego 73 Treść Wskaźniki struktury Wskaźniki

Analiza wykorzystania majątku trwałego 77 Tab. 3.5 tys. zł Wyszczególnienie Symbol Rok

Analiza wykorzystania majątku trwałego 81 3.5. Wykorzystując podane w tab. 3.8 informacje przeprowad

Analiza wykorzystania majątku trwałego 83 tywnym okresie wynoszącym 15 lat daje stopień dotychczasow

Analiza wykorzystania majątku trwałego 85 Rozwiązanie: 1. Stopień uruchomienia maszyn można ocenić z

Analiza wykorzystania majątku trwałego 893.3. Podstawowe wielkości ekonomiczne przedsiębiorstwa bran

Analiza wykorzystania majątku trwałego 91 3.7. Dane zawarte w tabeli 3.22 charakteryzują wykorzystan

Analiza wykorzystania majątku trwałego 933.11. Na podstawie dynamiki niżej podanych wielkości

Analiza wykorzystania majątku obrotowego 105 b) wskaźnik określający zużycie materiału na dany wyrób

więcej podobnych podstron