31 (485)

METODY ANALIZY EKONOMICZNEJ

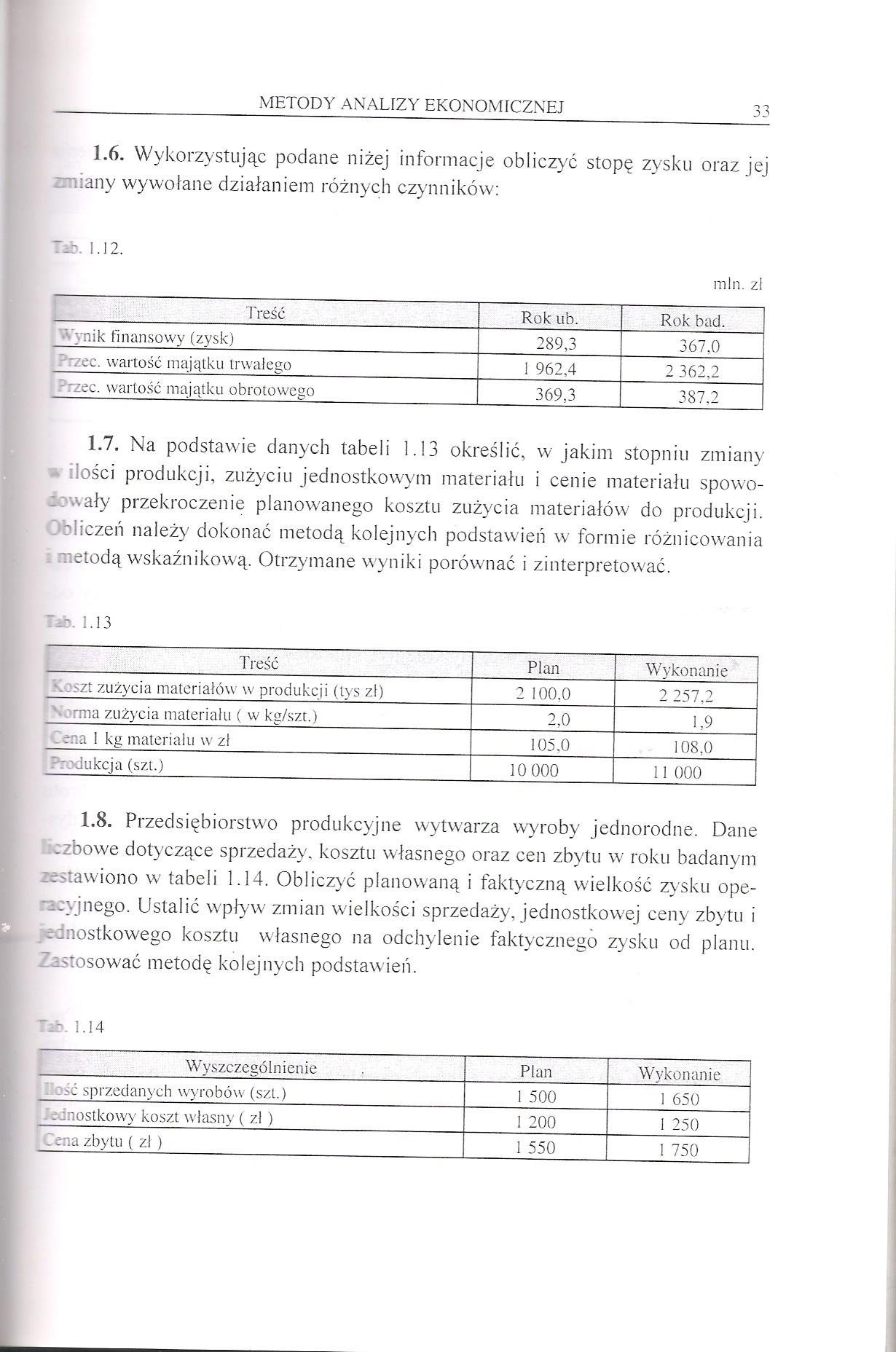

1.6. Wykorzystując podane niżej informacje obliczyć stopę zysku oraz jej : "liany wywołane działaniem różnych czynników:

|

Treść |

Rok ub. |

Rok bad. |

|

Wynik finansowy (zysk) |

289,3 |

367,0 |

|

jp'zec. wartość majątku trwałego |

1 962,4 |

2 362,2 |

|

; F -zec. wartość majątku obrotowego |

369,3 |

387.2 |

1.7. Na podstawie danych tabeli 1.13 określić, w jakim stopniu zmiany i lości produkcji, zużyciu jednostkowym materiału i cenie materiału spowo-::wały przekroczenie planowanego kosztu zużycia materiałów do produkcji.

^liczeń należy dokonać metodą kolejnych podstawień w formie różnicowania . netodą wskaźnikową. Otrzymane wyniki porównać i zinterpretować.

1.13

|

Treść |

Plan |

Wykonanie |

|

. szt zużycia materiałów w produkcji (tys z!) |

2 100.0 |

2 257,2 |

|

M 'ma zużycia materiału ( w kg/szt.) |

2,0 |

1,9 |

|

rrta I kg materiału w zf |

105,0 |

108,0 |

|

?r du kej a (szt.) |

10 000 |

11 000 |

1.8. Przedsiębiorstwo produkcyjne wytwarza wyroby jednorodne. Dane -zbowe dotyczące sprzedaży, kosztu własnego oraz cen zbytu w roku badanym zestawiono w tabeli 1.14. Obliczyć planowaną i faktyczną wielkość zysku ope-izyjnego. Ustalić wpływ zmian wielkości sprzedaży, jednostkowej ceny zbytu i jednostkowego kosztu własnego na odchylenie faktycznego zysku od planu, stosować metodę kolejnych podstawień.

1.14

|

Wyszczególnienie |

Plan |

Wykonanie |

|

sć sprzedanych wyrobów (szt.) |

1 500 |

1 650 |

|

.. ećnostkowy koszt własny ( zl) |

1 200 |

1 250 |

|

. ena zbytu ( zł) |

1 550 |

1 750 |

Wyszukiwarka

Podobne podstrony:

29 (508) METODY ANALIZY EKONOMICZNEJ 31 możliwość wyboru do metod opartych na wielkościach absolutny

Metody w analizie ekonomicznej/finansowej Metody analizy

Metody analizy ekonomicznej Analiza ekonomiczna odzwierciedla metodę postępowania naukowego, opieraj

7 (1297) 1. METODY ANALIZY EKONOMICZNEJA. PODSTAWY METODYCZNE i. 1. IDENTYFIKACJA METOD Analiza ekon

Analiza wykorzystania majątku trwałego 81 3.5. Wykorzystując podane w tab. 3.8 informacje przeprowad

4.2. Metody analizy ekonomicznej4.2.1. Materiał nauczania Do wnikliwej oceny całości powiązań

Analiza ekonomiczna - podstawowewiadomości1. Metody analizy ekonomicznej. a)

1. Metody analizy ekonomicznej. a) metoda porównań b)

Analiza ekonomiczna - podstawowe wiadomości1. Metody analizy ekonomicznej. a)

DSC00487 III. METODY ANALIZY EKONOMICZNEJ METODA RÓŻNIC CZĄSTKOWYCHO = S2 - Si O (a,b) = (a2 - ai) x

Obraz (1442) Rozdział 1PODSTAWY TEORETYCZNO-METODYCZNE ANALIZY EKONOMICZNE)l.l. Istota, przedmiot i

33 (479) METODY ANALIZY EKONOMICZNEJ 35 Tab. U 6 Symbol T reść Rok ubiegły Rok badany Sn Przychod

21 (744) METODY ANALIZY EKONOMICZNEJ 23 METODY ANALIZY EKONOMICZNEJ 23 Tab.1.3 min

23 (685) METODY ANALIZY EKONOMICZNEJ 25 P, = L, ■ WP0 = 450 • 500 = 225 000 tys zł P = L, • WP0 = 4

25 (605) METODY ANALIZY EKONOMICZNEJ 27 Należy zauważyć, że praktyczne posługiwanie się tymi metodam

więcej podobnych podstron