25 (605)

METODY ANALIZY EKONOMICZNEJ 27

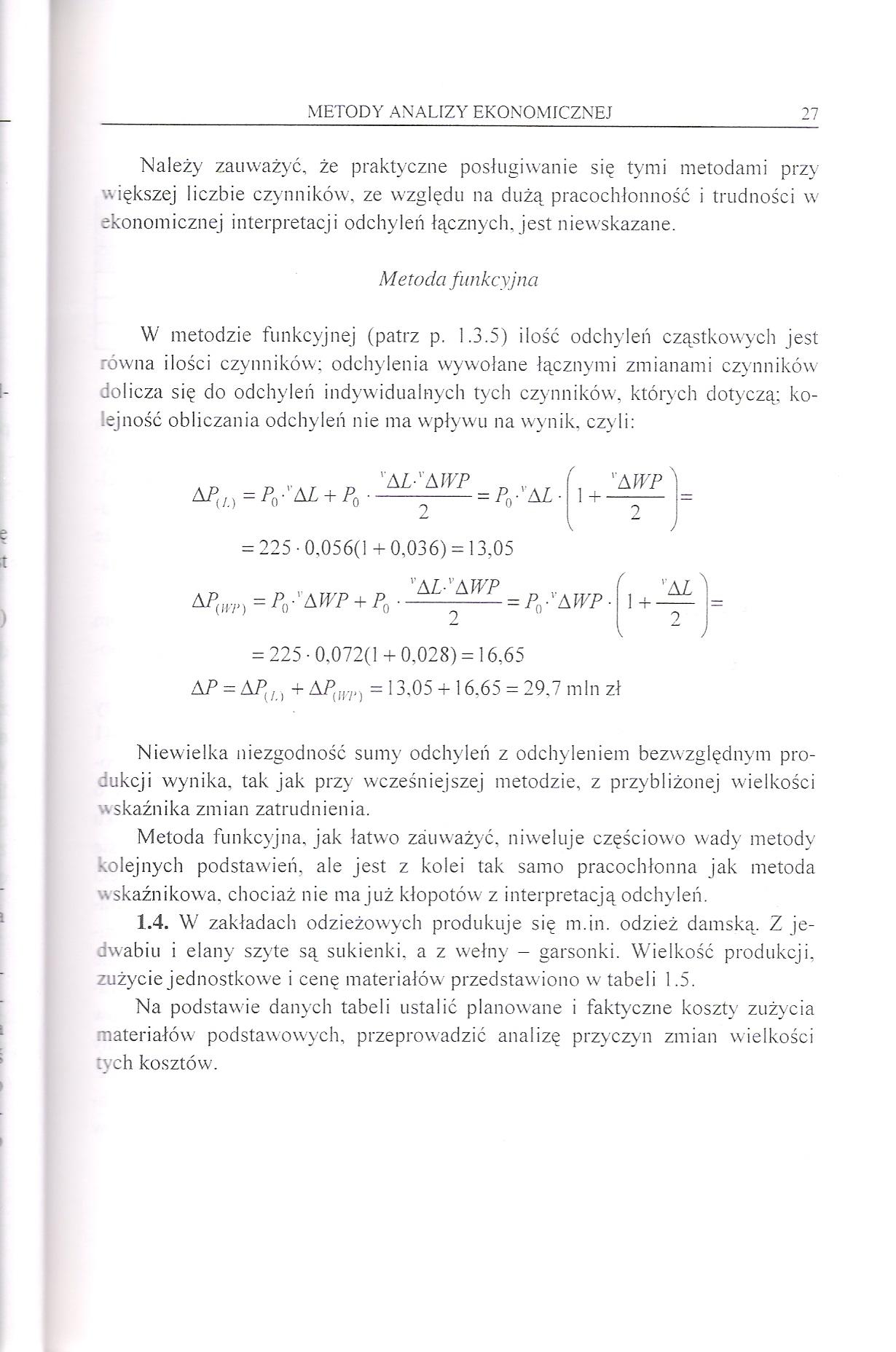

Należy zauważyć, że praktyczne posługiwanie się tymi metodami przy większej liczbie czynników, ze względu na dużą pracochłonność i trudności w ekonomicznej interpretacji odchyleń łącznych, jest niewskazane.

M etoda funkcyjna

W metodzie funkcyjnej (patrz p. 1.3.5) ilość odchyleń cząstkowych jest równa ilości czynników; odchylenia wywołane łącznymi zmianami czynników dolicza się do odchyleń indywidualnych tych czynników, których dotyczą: kolejność obliczania odchyleń nie ma wpływu na wynik, czyli:

i.) ~ Po' ^ + ‘

= P0-'AL-

' AL-' AWP

f 'AWP \ 1 +—-

'AL

= 225 • 0,056(1 + 0,036) = 13,05 'AL-''AWP

AV) = Pa'VWP + P0----= Po-^WP • 1 +

V

= 225-0,072(1+ 0,028) = 16.65 AP = AP,,, + AP{in>} = 13.05 + 16.65 = 29,7 min zł

Niewielka niezgodność sumy odchyleń z odchyleniem bezwzględnym produkcji wynika, tak jak przy wcześniejszej metodzie, z przybliżonej wielkości wskaźnika zmian zatrudnienia.

Metoda funkcyjna, jak łatwo zauważyć, niweluje częściowo wady metody -.olejnych podstawień, ale jest z kolei tak samo pracochłonna jak metoda wskaźnikowa, chociaż nie ma już kłopotów z interpretacją odchyleń.

1.4. W zakładach odzieżowych produkuje się m.in. odzież damską. Z jedwabiu i elany szyte są sukienki, a z wełny - garsonki. Wielkość produkcji, zużycie jednostkowe i cenę materiałów przedstawiono w tabeli 1.5.

Na podstawie danych tabeli ustalić planowane i faktyczne koszty zużycia materiałów podstawowych, przeprowadzić analizę przyczyn zmian wielkości tych kosztów.

Wyszukiwarka

Podobne podstrony:

img024 (42) 28 *y * JC rozwiązania nosi nazwę metody dekompozycji LU [6 - 8, 19]. Należy zauważyć, ż

img024 (42) 28 *y * JC rozwiązania nosi nazwę metody dekompozycji LU [6 - 8, 19]. Należy zauważyć, ż

img024 (42) 28 *y * JC rozwiązania nosi nazwę metody dekompozycji LU [6 - 8, 19]. Należy zauważyć, ż

23 (685) METODY ANALIZY EKONOMICZNEJ 25 P, = L, ■ WP0 = 450 • 500 = 225 000 tys zł P = L, • WP0 = 4

Metody w analizie ekonomicznej/finansowej Metody analizy

Metody analizy ekonomicznej Analiza ekonomiczna odzwierciedla metodę postępowania naukowego, opieraj

szczegółowy opis samego zjawiska, jak i metody detekcji należy zauważyć, że występujące tu widzialne

29 (508) METODY ANALIZY EKONOMICZNEJ 31 możliwość wyboru do metod opartych na wielkościach absolutny

31 (485) METODY ANALIZY EKONOMICZNEJ 1.6. Wykorzystując podane niżej informacje obliczyć stopę zysku

7 (1297) 1. METODY ANALIZY EKONOMICZNEJA. PODSTAWY METODYCZNE i. 1. IDENTYFIKACJA METOD Analiza ekon

4.2. Metody analizy ekonomicznej4.2.1. Materiał nauczania Do wnikliwej oceny całości powiązań

Analiza ekonomiczna - podstawowewiadomości1. Metody analizy ekonomicznej. a)

1. Metody analizy ekonomicznej. a) metoda porównań b)

Analiza ekonomiczna - podstawowe wiadomości1. Metody analizy ekonomicznej. a)

więcej podobnych podstron