44 (292)

Koszty pracy maszyn leśnych

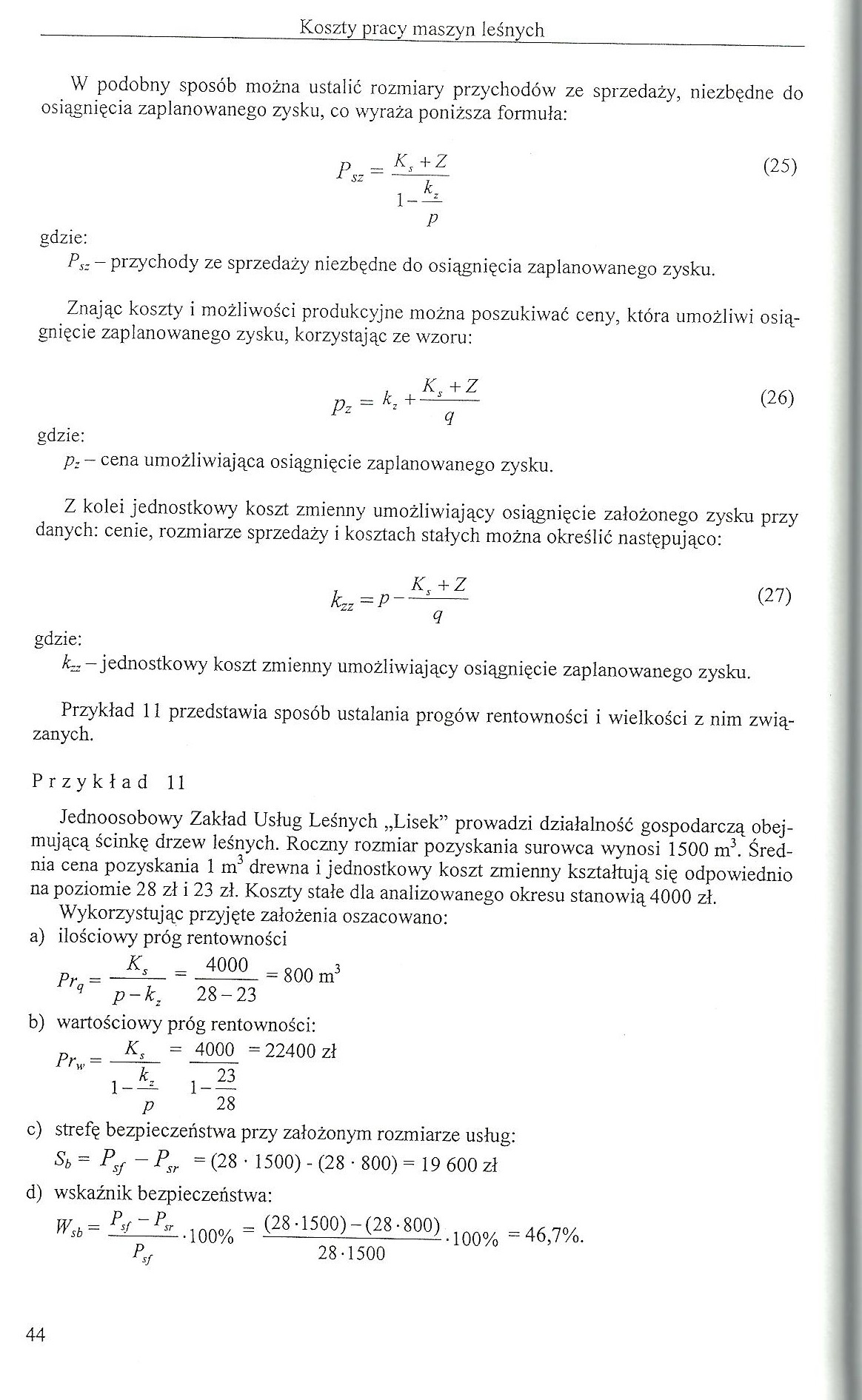

W podobny sposób można ustalić rozmiary przychodów ze sprzedaży, niezbędne do osiągnięcia zaplanowanego zysku, co wyraża poniższa formuła:

Kr +2

(25)

1--gdzie:

Psz - przychody ze sprzedaży niezbędne do osiągnięcia zaplanowanego zysku.

Znając koszty i możliwości produkcyjne można poszukiwać ceny, która umożliwi osiągnięcie zaplanowanego zysku, korzystając ze wzoru:

P2

= k, +

K+Z

(26)

sdzie:

p: - cena umożliwiająca osiągnięcie zaplanowanego zysku.

Z kolei jednostkowy koszt zmienny umożliwiający osiągnięcie założonego zysku przy danych: cenie, rozmiarze sprzedaży i kosztach stałych można określić następująco:

k77-P~-

K+Z

(27)

gdzie:

L, -jednostkowy koszt zmienny umożliwiający osiągnięcie zaplanowanego zysku.

Przykład 11 przedstawia sposób ustalania progów rentowności i wielkości z nim związanych.

Przykład 11

Jednoosobowy Zakład Usług Leśnych „Lisek” prowadzi działalność gospodarczą obejmującą ścinkę drzew leśnych. Roczny rozmiar pozyskania surowca wynosi 1500 m3. Średnia cena pozyskania 1 m3 drewna i jednostkowy koszt zmienny kształtują się odpowiednio na poziomie 28 zł i 23 zł. Koszty stałe dla analizowanego okresu stanowią 4000 zł.

Wykorzystując przyjęte założenia oszacowano: a) ilościowy próg rentowności

4000

= 800 m3

28-23

b) wartościowy próg rentowności:

Prw =

K, = 4000 =22400 zł

1-2

p 28

c) strefę bezpieczeństwa przy założonym rozmiarze usług: Sb = Psf - Psr = (28 ■ 1500) - (28 • 800) = 19 600 zł

d) wskaźnik bezpieczeństwa:

(28;1500)-(28-g00). ^7%.

28-1500

44

Wyszukiwarka

Podobne podstrony:

56 (214) Załącznik - Koszty pracy maszyn leśnych Tabela B. Jednostkowe stawki opłat za gazy lub pyły

58 (192) Załącznik - Koszty pracy maszyn leśnych Tabela C. Jednostkowe stawki opłat za gazy lub pyły

46 (272) Koszty pracy maszyn leśnych Próg wartościowy z kolei to zrównanie przychodów z kosztami cał

55 (222) Załącznik - Koszty pracy maszyn leśnych Tabela A. Jednostkowe stawki opłat za gazy lub pyły

57 (210) Załącznik - Koszty pracy maszyn leśnych 3. Olej opałowy (zawartość siarki od 1% do

59 (187) Załącznik - Koszty pracy maszyn leśnych 8. Silniki w pojazdach samochodowych o

60 (186) Załącznik - Koszty pracy maszyn leśnych Tabela D. Wybrane jednostkowe stawki opłat za umies

61 (175) Załącznik - Koszty pracy maszyn leśnych 03 02 04 Nieorganiczne środki do konserwacji i im

62 (176) Załącznik - Koszty pracy maszyn leśnych 05 01 15 Zużyte naturalne materiały filtracyjne (

63 (167) Załącznik - Koszty pracy maszyn leśnych 07 01 09 Zużyte sorbenty i osady pofiltracyjne za

64 (168) Załącznik - Koszty pracy maszyn leśnych 07 03 04 Inne rozpuszczalniki organiczne, roztwor

65 (163) Załącznik - Koszty pracy maszyn leśnych 07 05 04 Inne rozpuszczalniki organiczne, roztwor

66 (157) Załącznik - Koszty pracy maszyn leśnych 07 07 04 Inne rozpuszczalniki organiczne, roztwor

67 (155) Załącznik - Koszty pracy maszyn leśnych 08 02 Odpady z produkcji, przygotowania, obrotu i

68 (150) Załącznik - Koszty pracy maszyn leśnych 08 04 15 Odpady ciekłe klejów lub szczeliw zawier

69 (149) Załącznik - Koszty pracy maszyn leśnych 13 01 05 Emulsje olejowe nie zawierające związków

70 (148) Załącznik - Koszty pracy maszyn leśnych 15 02 Sorbenty, materiały filtracyjne, tkaniny do

71 (149) Załącznik - Koszty pracy maszyn leśnych 16 07 Odpady z czyszczenia zbiorników magazynowyc

72 (140) Załącznik - Koszty pracy maszyn leśnych 19 01 19 Piaski ze złóż fluidalnych 14,47 19 01

więcej podobnych podstron