54 2

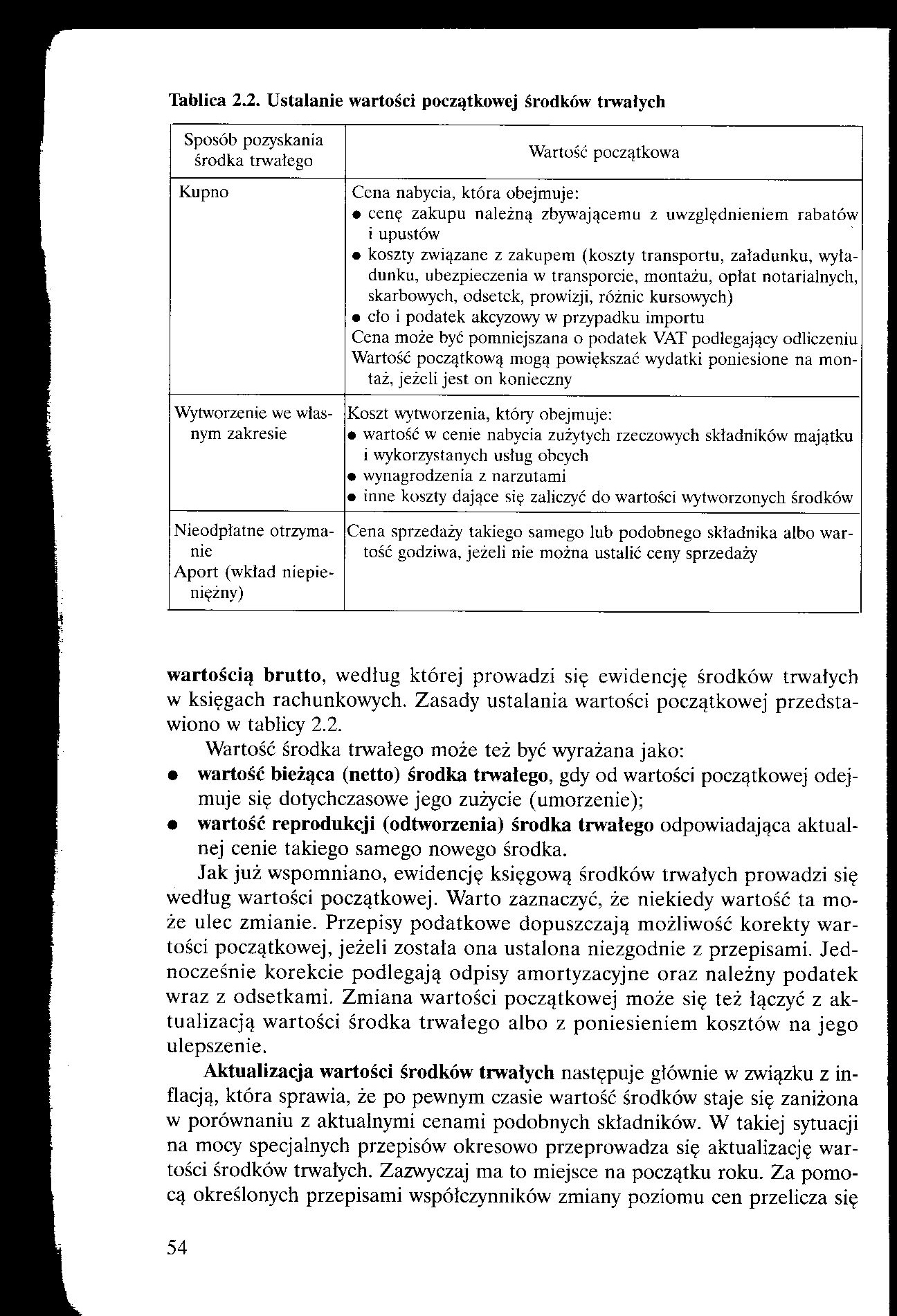

Tablica 2.2. Ustalanie wartości początkowej środków trwałych

|

Sposób pozyskania środka trwałego |

Wartość początkowa |

|

Kupno |

Cena nabycia, która obejmuje: • cenę zakupu należną zbywającemu z uwzględnieniem rabatów i upustów • koszty związane z zakupem (koszty transportu, załadunku, wyładunku, ubezpieczenia w transporcie, montażu, opłat notarialnych, skarbowych, odsetek, prowizji, różnic kursowych) • cło i podatek akcyzowy w przypadku importu Cena może być pomniejszana o podatek VAT podlegający odliczeniu Wartość początkową mogą powiększać wydatki poniesione na mon-taż, jeżeli jest on konieczny |

|

Wytworzenie we własnym zakresie |

Koszt wytworzenia, który obejmuje: • wartość w cenie nabycia zużytych rzeczowych składników majątku i wykorzystanych usług obcych • wynagrodzenia z narzutami • inne koszty dające się zaliczyć do wartości wytworzonych środków |

|

Nieodpłatne otrzymanie Aport (wkład niepieniężny) |

Cena sprzedaży takiego samego lub podobnego składnika albo wartość godziwa, jeżeli nie można ustalić ceny sprzedaży |

wartością brutto, według której prowadzi się ewidencję środków trwałych w księgach rachunkowych. Zasady ustalania wartości początkowej przedstawiono w tablicy 2.2.

Wartość środka trwałego może też być wyrażana jako:

• wartość bieżąca (netto) środka trwałego, gdy od wartości początkowej odejmuje się dotychczasowe jego zużycie (umorzenie);

• wartość reprodukcji (odtworzenia) środka trwałego odpowiadająca aktualnej cenie takiego samego nowego środka.

Jak już wspomniano, ewidencję księgową środków trwałych prowadzi się według wartości początkowej. Warto zaznaczyć, że niekiedy wartość ta może ulec zmianie. Przepisy podatkowe dopuszczają możliwość korekty wartości początkowej, jeżeli została ona ustalona niezgodnie z przepisami. Jednocześnie korekcie podlegają odpisy amortyzacyjne oraz należny podatek wraz z odsetkami. Zmiana wartości początkowej może się też łączyć z aktualizacją wartości środka trwałego albo z poniesieniem kosztów na jego ulepszenie.

Aktualizacja wartości środków trwałych następuje głównie w związku z inflacją, która sprawia, że po pewnym czasie wartość środków staje się zaniżona w porównaniu z aktualnymi cenami podobnych składników. W takiej sytuacji na mocy specjalnych przepisów okresowo przeprowadza się aktualizację wartości środków trwałych. Zazwyczaj ma to miejsce na początku roku. Za pomocą określonych przepisami współczynników zmiany poziomu cen przelicza się

54

Wyszukiwarka

Podobne podstrony:

7. Wolne przepływy pieniężne. Wartość początkowa środków trwałych 6 000 000,00

materiały2 2012-02-25 Amortyzacja (art.31, art.32) Wartość początkową środków trwałych z wyjątkiem g

• przyspieszona Amortyzacja A: A_ W0-(Wk-Kl) + Kr n gdzie: W0-wartość początkowa środków

rachunek�6 Operacje gospodarcze: 1. Wartość netto środków trwałych oraz wartości

Dział 1. Wartość brutto środków trwałych oraz nakłady na ich budowę, zakup i ulepszenie w tys. zł (b

wartość poszczególnych środków trwałych oraz wartości niematerialnych i prawnych, nie wyższą jednak

wartość poszczególnych środków trwałych oraz wartości niematerialnych i prawnych, nie wyższą jednak

• przyspieszona Amortyzacja A: A_ W0-(Wk-Kl) + Kr n gdzie: W0-wartość początkowa środków

środki trwałe - umorzenie = wartość bilansowa środków trwałych Pt_Środki trwałe

Tablica VI-7 Wartość początkowa składowej okresowej prądu zwarciowego 7„ w zależności od mocy

• przyspieszona Amortyzacja A: A_ W0-(Wk-Kl) + Kr n gdzie: W0-wartość początkowa środków

• przyspieszona Amortyzacja A: A_ W0-(Wk-Kl) + Kr n gdzie: W0-wartość początkowa środków

DSCF7692 • Mają określona minimalna wartość. • Podział środków trwałych: A produkcyjne środki trwałe

Ustalanie wartości środków trwałych: 1. Wg kategorii wartości początkowej brutto - wartość początkow

55 2 wartość początkową i dotychczasowe umorzenie środków trwałych. Dzięki temu wykazane w księgach

Wartość początkową już wykorzystywanych środków trwałych powiększają koszty ich ulepszenia

img009 (106) Amortyzacja środków trwałych i wartości niematerialnych i

więcej podobnych podstron