71 2

• własne, które podczas realizacji oraz po przekazaniu do używania są wyłączną własnością danej jednostki;

• wspólne, gdy w pracach uczestniczą na warunkach określonych w umowie dwie (lub więcej) odrębne jednostki, z których każda po zakończeniu budowy staje się właścicielem wydzielonej części środka trwałego;

• w obcych obiektach, obejmujące koszty poniesione przez jednostkę w przypadku przystosowania obcego dzierżawionego lub wynajmowanego obiektu do stanu zdatnego do używania przez okres ustalony w umowie zawartej z finansującym (leasingodawcą), gdy obiekt jest zaliczany do aktywów trwałych danej jednostki jako korzystającego (leasingobiorcy).

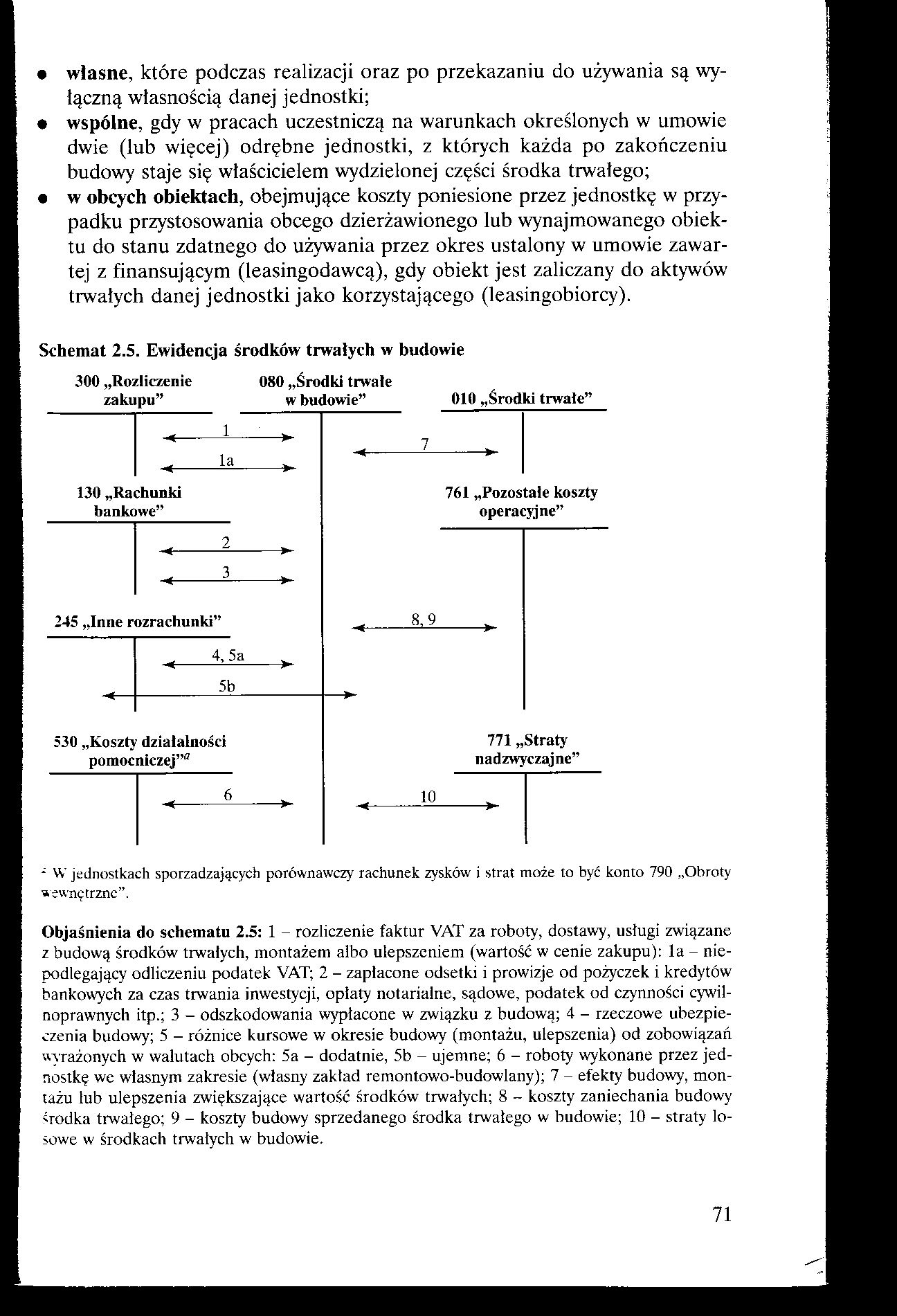

Schemat 2.5. Ewidencja środków trwałych w budowie

010 „Środki trwale”

300 „Rozliczenie zakupu”

080 „Środki trwale w budowie”

1

la

130 „Rachunki bankowe”

761 „Pozostałe koszty operacyjne”

245 „Inne rozrachunki”

Al.

4, 5a

5b

530 „Koszty działalności pomocniczej”0

771 „Straty nadzwyczajne”

10

* W jednostkach sporządzających porównawczy rachunek zysków i strat może to być konto 790 „Obroty wewnętrzne”.

Objaśnienia do schematu 2.5: 1 - rozliczenie faktur VAT za roboty, dostawy, usługi związane z budową środków trwałych, montażem albo ulepszeniem (wartość w cenie zakupu): la - nie-podlegający odliczeniu podatek VAT; 2 - zapłacone odsetki i prowizje od pożyczek i kredytów bankowych za czas trwania inwestycji, opłaty notarialne, sądowe, podatek od czynności cywilnoprawnych itp.; 3 - odszkodowania wypłacone w związku z budową; 4 - rzeczowe ubezpieczenia budowy; 5 - różnice kursowe w okresie budowy (montażu, ulepszenia) od zobowiązań wyrażonych w walutach obcych: 5a - dodatnie, 5b - ujemne; 6 - roboty wykonane przez jednostkę we własnym zakresie (własny zakład remontowo-budowlany); 7 - efekty budowy, montażu łub ulepszenia zwiększające wartość środków trwałych; 8 - koszty zaniechania budowy środka trwałego; 9 - koszty budowy sprzedanego środka trwałego w budowie; 10 - straty losowe w środkach trwałych w budowie.

71

Wyszukiwarka

Podobne podstrony:

HWScan00120 oraz po podstawieniu do wzoru (4.40) — <p=<p* r ~ r hs = dF = l Rt d<p; l = lr-

Scan10138 Unieruchomienie kół Wyjęcie koła zapasowego i narzędzi Koto po przekątne

Środki trwale są to rzeczowe składniki majątku: kompletne, zdatne do użytku, przekazane do używania,

Protetyka krok po kroku do sukcesu SA Ruchome uzupełnienia bezklamrowe TERMIN: 7-8 październik

40 (416) Parametry (czyli dane przekazane do funkcji) są widoczne wewnątrz niej pod odpowiednimi naz

71 (54) 126HC - przekaźnik pneumatyczny sterowany elektrycznie z CMK lub z mostka. Po przesterowaniu

NKK(z)ChStU 15 Umie postępować w przypadku wzmożonego krawianienia podczas oraz po

3 ust. 4. Kontrola może być przeprowadzona w toku realizacji zadania publicznego oraz po jego zakońc

DSC?14 (2) Całym sobą rozpoznaję atmosferę miasteczek. które zwiedzałem podczas dawnych podróży po W

lat wcześniejszych, oraz osoby które nie wyraziły zgody na przekazywanie wyników ich egzaminów na uc

Ciągnienie w szybach realizowano przeważnie w klatkach, które w pocz. XX w. posiadały po 4 piętra.

OPAKOWANIA Stosuje się przede wszystkim po to, aby zabezpieczyć towar podczas transportu oraz

więcej podobnych podstron