80 2

• zbiorczych odpisów dla grupy podobnych składników lub o podobnym przeznaczeniu

albo

• jednorazowych odpisów całej wartości początkowej takiego składnika. Prawo podatkowe, jak już wspomniano, wyznacza górną granicę wartości

takiego składnika (3500 zł) i zezwala na jednorazowy odpis amortyzacyjny lub na uznanie takiego składnika za element majątku obrotowego.

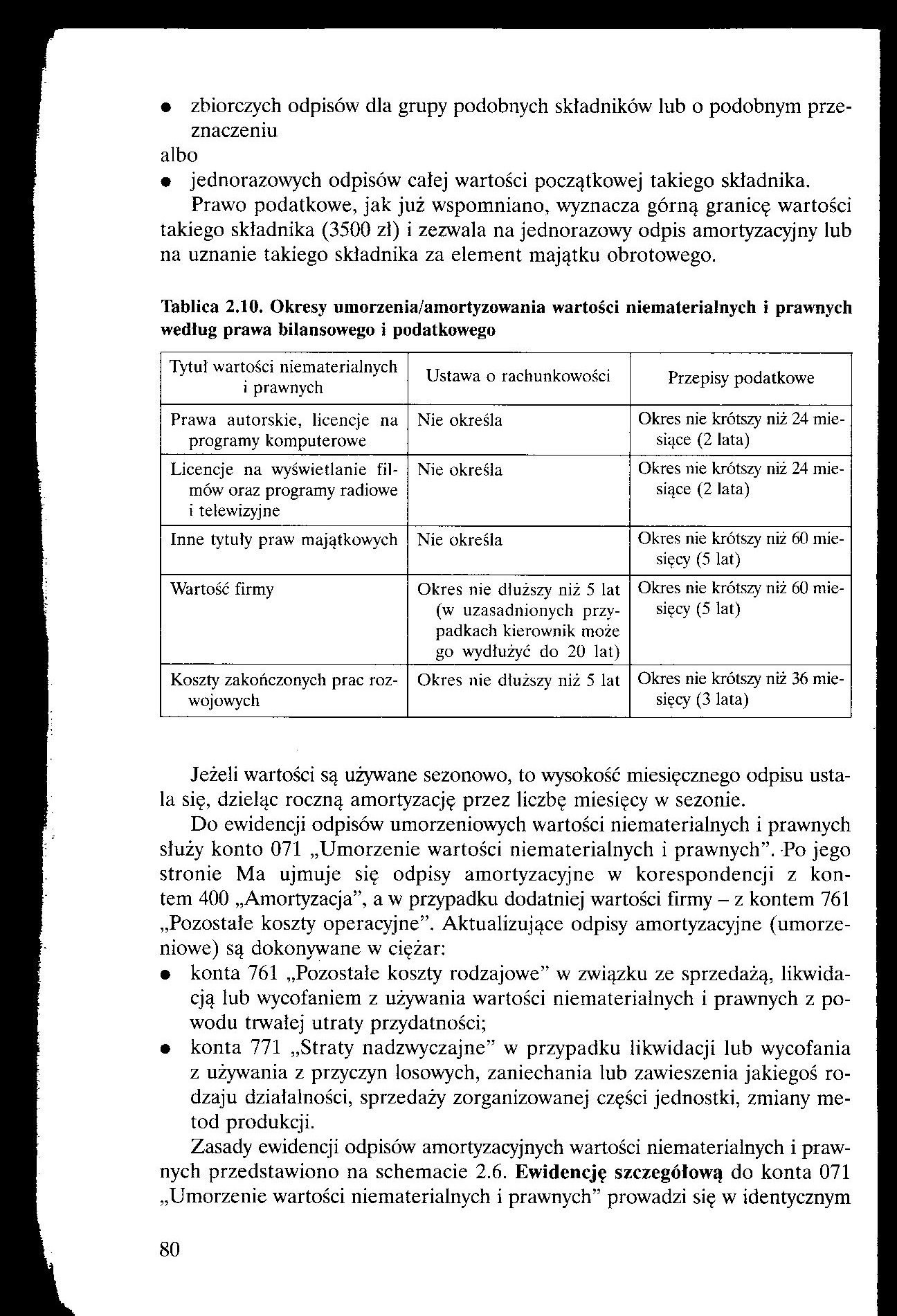

Tablica 2.10. Okresy umorzenia/amortyzowania wartości niematerialnych i prawnych według prawa bilansowego i podatkowego

|

Tytuł wartości niematerialnych i prawnych |

Ustawa o rachunkowości |

Przepisy podatkowe |

|

Prawa autorskie, licencje na programy komputerowe |

Nie określa |

Okres nie krótszy niż 24 miesiące (2 łata) |

|

Licencje na wyświetlanie filmów oraz programy radiowe i telewizyjne |

Nie określa |

Okres nie krótszy niż 24 miesiące (2 lata) |

|

Inne tytuły praw majątkowych |

Nie określa |

Okres nie krótszy niż 60 miesięcy (5 lat) |

|

Wartość firmy |

Okres nie dłuższy niż 5 lat (w uzasadnionych przypadkach kierownik może go wydłużyć do 20 lat) |

Okres nie krótszy niż 60 miesięcy (5 lat) |

|

Koszty zakończonych prac rozwojowych |

Okres nie dłuższy niż 5 łat |

Okres nie krótszy niż 36 miesięcy (3 lata) |

Jeżeli wartości są używane sezonowo, to wysokość miesięcznego odpisu ustala się, dzieląc roczną amortyzację przez liczbę miesięcy w sezonie.

Do ewidencji odpisów umorzeniowych wartości niematerialnych i prawnych służy konto 071 „Umorzenie wartości niematerialnych i prawnych”. Po jego stronie Ma ujmuje się odpisy amortyzacyjne w korespondencji z kontem 400 „Amortyzacja”, a w przypadku dodatniej wartości firmy - z kontem 761 „Pozostałe koszty operacyjne”. Aktualizujące odpisy amortyzacyjne (umorzeniowe) są dokonywane w ciężar:

• konta 761 „Pozostałe koszty rodzajowe” w związku ze sprzedażą, likwidacją lub wycofaniem z używania wartości niematerialnych i prawnych z powodu trwałej utraty przydatności;

• konta 771 „Straty nadzwyczajne” w przypadku likwidacji lub wycofania z używania z przyczyn losowych, zaniechania lub zawieszenia jakiegoś rodzaju działalności, sprzedaży zorganizowanej części jednostki, zmiany metod produkcji.

Zasady ewidencji odpisów amortyzacyjnych wartości niematerialnych i prawnych przedstawiono na schemacie 2.6. Ewidencję szczegółową do konta 071 „Umorzenie wartości niematerialnych i prawnych” prowadzi się w identycznym

80

Wyszukiwarka

Podobne podstrony:

23972 rozdział 4 (8) ^^oktfwówobntowydi 133 konywame zbiorczych odpisów dla grup ś

n+ 14.1 MeV Rysunek 2: Schemat reakcji lekkich jąder. W celu zrozumienia grupy podobnych zjawisk fiz

EKSTRAKCJA- wydobywanie z mieszaniny dał stałych* cieczy lub gazów określonego składnika lub grupy

EKSTRAKCJA- wydobywanie z mieszaniny ciał stałych, cieczy lub gazów określonego składnika lub grupy

W celu zrozumienia grupy podobnych zjawisk fizycznych lub właściwości obiektów posługujemy się model

Z listy CPU Type wybieramy CPU30 (dla OMRON SYSMAC CMP1) lub CPU40 (dla OMRON SYSMAC CMP1A). Klikamy

skanuj0067 (42) 80 PHP i MySQL dla każdego Istnieje również możliwość przeniesienia wyrażenia warunk

IMG 80 Gruźlica popierwotna i Postać choroby spowodowana reinfekcją lub reaktywacją wcześniejsz

F^bright Advanced Research Award -Junior ■ Stypendium na 9 miesięcy dla doktotantów polskich uczelni

dla grupy terenowej odbywają się sali ą (eta) Coli. luridicum Novum - w soboty w godzinach: I4S0-I70

dla grupy terenowej odbywają się w do sali i) (eta) Coli. Iuridicum Novum - w soboty w godzinach: 14

więcej podobnych podstron