aparat (8) d

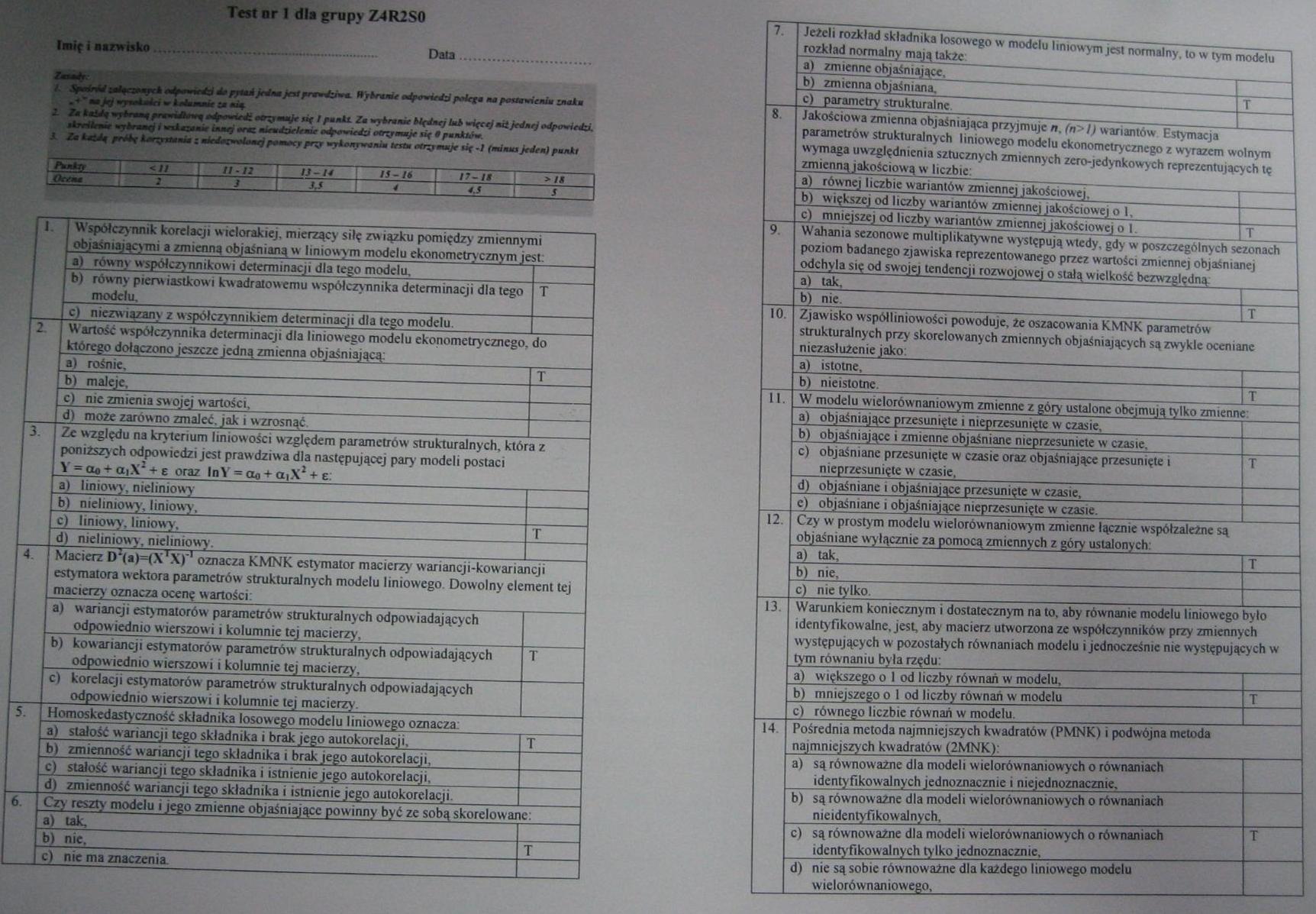

Test ar 1 dla grapy Z4R2S0

Imię i nazwisko

Dala

t&pmkf mfmanmraim mta

H I !■(»*•*■■■*»■«**

2 lltlM|<)li..|>n i*in«4i i H t*i, wmj, ńf ! p*mll Zm~y*nmi*Mci*ti ba mii jcłnriolfairirta.

ibrili ijttmmtJ I wlq««» t—jl «H flmttirhmr r+umnbi il'tf mmjt rif >/mM»

2 2il4^t fMłftoyttwtifhaiwil—tff—wyyyyliiijMiiii ma Hrymmjt rif -I (mdmm JtJemi pwjLi

|

<a |

11-12 |

IJ-14 |

IS-lf |

17- II |

> fl | |

|

Ortom |

2 |

_J_1 |

M |

■ m |

4.1 I |

s |

|

1I. |

Współczynnik korelacji wielorakiej, mierzący silę związku pomiędzy zmiennymi objaśniającymi a zmienną objaśnianą w liniowym modelu ekonometrycznym jest: | |

|

a) równy współczynnikowi determinacji dla tego modelu. | ||

|

b) równy pierw iastkowi kwadratowemu współczynnika determinacji dla tego modelu. |

T | |

|

c) niezwiązam z współczynnikiem determinacji dla tego modelu. | ||

|

2 |

Wartość współczynnika determinacji dla liniowego modelu ekonometrycznego, do którego dołączono jeszcze jedną zmienna objaśniająca: | |

|

a) rośnie. |

T | |

|

b) maleje. | ||

|

c) nie zmienia swojej wartości. | ||

|

d) może zarówno zmaleć, jak i wzrosnąć. | ||

|

3. |

Ze względu na kryterium liniowości względem parametrów strukturalnych, która z poniższych odpowiedzi jest prawdziwa dla następującej pary modeli postaci Y = a« + aiXł + e oraz InY = aa + aiXł + e: | |

|

a) liniowy, nieliniowy | ||

|

b) nieliniowy, liniowy. | ||

|

c) liniowy, liniowy. |

T | |

|

d) nieliniowy, nieliniowy. | ||

|

I |

Macierz Dz(aJ=(X,X)'1 oznacza KMNK estymator macierzy wariancji-kowariancji estymatora wektora parametrów strukturalnych modelu liniowego. Dowolny element tej macierzy oznacza ocenę wartości: | |

|

a) w ariancji estymatorów parametrów strukturalnych odpowiadających odpowiednio wierszowi i kolumnie tej macierzy. | ||

|

b) kowariancji estymatorów parametrów strukturalnych odpowiadających odpowiednio wierszowi i kolumnie tej macierzy. |

T | |

|

c) korelacji estymatorów parametrów strukturalnych odpowiadających odpowiednio wierszowi i kolumnie tej macierzy. | ||

|

5. |

Homoskedastyczność składnika losowego modelu liniowego oznacza: | |

|

a) stałość wariancji tego składnika i brak jego autokorelacji. |

T | |

|

b) zmienność wariancji tego składnika i brak jego autokorelacji. | ||

|

c) stałość wariancji tego składnika i istnienie jego autokorelacji. | ||

|

d) zmienność wariancji tego składnika i istnienie jego autokorelacji. | ||

|

6. |

Czy reszty modelu i jego zmienne objaśniające powinny być ze sobą skorelowane. | |

|

b) tak. | ||

|

t>) nie. |

T | |

|

c) nie ma znaczenia | ||

|

7. |

Jeżeli rozkład składnika losowego w modelu liniowym jest normalny, (o w tym modelu rozkład normalny mają także: | |

|

a) zmienne objaśniające. | ||

|

b) zmienna objaśniana, T |

1 | |

|

c) parametry strukturalne. | ||

|

8. |

Jakościowa zmienna objaśniająca przyjmuje n, fn>l) wariantów Estymacja parametrów strukturalnych liniowego modelu ekonometrycznego z wyrazem wolnym wymaga uwzględnienia sztucznych zmiennych zero-jedynkowych reprezentujących tę 1 zmienną jakościową w liczbie: | |

|

a) równej liczbie wariantów zmiennej jakościowej. | ||

|

b) większej od liczby wariantów zmiennej jakościowej o 1, | ||

|

c) mniejszej od liczby wariantów zmiennej jakościowej o l. |

T | |

|

9. |

Wahania sezonowe multiplikatywne występują wtedy, gdy w poszczególnych sezonach 1 poziom badanego zjawiska reprezentowanego przez wartości zmiennej objaśnianej odchyla się od swojej tendencji rozwojowej o stałą wielkość bezwzględną | |

|

a) tak. | ||

|

b) nie. |

T | |

|

10. |

Zjawisko współtiniowości powoduje, że oszacowania KMNK parametrów strukturalnych przy skorelowanych zmiennych objaśniających są zwykle oceniane niezasłużenie jako: | |

|

a) istotne. | ||

|

b) nieistotne. |

T | |

|

11. |

W modelu wielorównaniowym zmienne z góry ustalone obejmują tylko zmienne: | |

|

a) objaśniające przesunięte i nieprzesunięte w czasie. | ||

|

b) objaśniające i zmienne objaśniane nieprzesunicte w czasie. | ||

|

c) objaśniane przesunięte w czasie oraz objaśniające przesunięte i nieprzesunięte w czasie. |

T | |

|

d) objaśniane i objaśniające przesunięte w czasie. | ||

|

e) objaśniane i objaśniające nieprzesunięte w czasie. | ||

|

12. |

Czy w prostym modelu wielorównaniowym zmienne łącznie współzależne są objaśniane wyłącznie za pomocą zmiennych z góry ustalonych: | |

|

a) tak, |T | ||

|

b) nie. | ||

|

c) nie tylko. | ||

|

13. |

Warunkiem koniecznym i dostatecznym na to, aby równanie modelu liniowego było identyfikowane, jest, aby macierz utworzona ze współczynników przy zmiennych występujących w pozostałych równaniach modelu i jednocześnie nie występujących w tym równaniu była rzędu: | |

|

a) większego o 1 od liczby równań w modelu. | ||

|

b) mniejszego o 1 od liczby równań w modelu |

T | |

|

c) równego liczbie równań w modelu. | ||

|

14. |

Pośrednia metoda najmniejszych kwadratów (PMNK) i podwójna metoda najmniejszych kwadratów (2MNK): | |

|

a) są równoważne dla modeli wielorównaniowych o równaniach identyfikowanych jednoznacznie i niejednoznacznie. | ||

|

b) są równoważne dla modeli wielorównaniowych o równaniach nieidentyfikowalnych. | ||

|

c) są równoważne dla modeli wielorównaniowych o równaniach identyfikowanych tylko jednoznacznie. |

T | |

|

d) nie są sobie równoważne dla każdego liniowego modelu wielorównaniowego. | ||

Wyszukiwarka

Podobne podstrony:

aparat (8) Test nr 1 dla grupy Z4R2S0 Imię i nazwisko ........................9.....................

aparat (12) id Test nr 3 dla grupy Z4R2S0 Imię i nazwisko...........................................

aparat (18) Test nr 2 dla grupy Z4R2S0 Imię i nazwisko........................................Data..

aparat (8)N Test nr I dla grupy Z4R2S0 Imię I aazwfslui....... p«i i"*- /. Ufiriit+i,tjifri «d»

aparat (13) 1 est nr 3 dla grupy Z4R2S0 Imię i nazwisko.............................................

aparat (16) Test nr 1 dla grupy Z4R2S0 lałf i nazwisko Data i mata X Im frtką tw^iiHiBi j mjtmmywmiu

Dziennikarstwo internetowe dla studentów WSSMiA, test zaliczeniowy nr 1 Wpisz swoje imię, nazwisko i

znaki dla kontaktow SELECT Imię, Nazwisko. rodzaj_kontaktu, kontakt FRÓM osoby , kontakty WHERE

skanuj0245 (3) 258 PHP i MySQL dla każdego 258 PHP i MySQL dla każdego Osobald Imię Nazwisko Data

1a Kolokwium NAI - test wyboru 1 (20 maj 2002) imię i Nazwisko

Kolokwium NAI - test wyboru 1 (20 maj 2002) imię i Nazwisko

V NC1 PRACA KONTROLNA DLA SEMESTRU IV Imię i nazwisko (nr w dzienniku). .....2....

egz2 Kolokwium NAI - test wyboru 1 (20 maj 2002) imię i Nazwisko

test T**ł ryzyk* * Inżynierii Bwpkcwńst** DSM 2 Imię nazwisko l Niech p. oznacz*

Opracowanie komputerowe R. Rożek TEST KOMPETENCYJNY DLA KLASY III Imię i

więcej podobnych podstron