CCF20111108�003

/£.

margines bezpieczeństwa =

przychód przewidziany w budżecie

Jeżeli na przykład:

jest bardzo utrudnione, ponieważ zdolność przeprowadzania zmian jest bardzo mała. Zdolność tę określa się jako margines bezpieczeństwa: stosunek wielkości, o jaką przychód przewidziany w budżecie przekroczył graniczny punkt rentowności, do wartości przychodu przewidzianego w budżecie:

przychód powyżej punktu granicznego

przychód przewidziany w budżecie

X 100%.

przychód przewidziany w budżecie = 200 000 £, wielkość przychodu powyżej punktu granicznego = 160 000 £,

, . , 200 000 - 160 000 margines bezpieczeństwa =--

UoMi u» • *■ <oo i-o

Oczywiście, im rthtó^a jest procentowa wartość, podejmowane przez organizację.

X 100% = 20%..i ,

tym większe jest ryżym gdzie FM jest wartośi

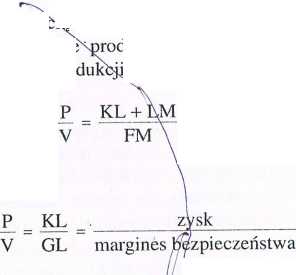

Wykres zysku

(Z Nakłady, ogólnie biorąc, mogą zostać podzielone na dwie części: koszty stałe i koszty zmiennejKoszty stałe są kosztami nie zmieniającymi się w zależności / Ny od wielkości produkcji w odpowiednim zakresie: zawierają takie elementy, jak -ojp

r ----------- 1------J * " /-jLL W i V^I LAJ ICUY1Vs Ut/UlUUJ', j a rv

dzierżawa’~i£podatki od nieruchomości^"Z drugiej strony, koszty zmienne ulegają

zmianom w zależności od wielkości produkcji rczawefapj......takie—elementy, jak

koszty materiałowe i robocizny, ubezpieczenia, koszty zarządzania ltp.jTWspólnie //, \ koszty stałe i zmienne tworzą koszt całkowity: różnicę pomiędzy przychodem a ^ kosztami zmiennymi nazywa się marżą pokrycia.

-jTd y-ź.z: ~ M P>

Stosunek zysku do obrotu i wartość dodana

zysk + koszty stałe wartość produkcji

stosunek

Inaczej mówiąc

stosunek

(wyrażony w funtach).

produkcji ujętą w budżecie. KM jest to suma KL (zysk osiągnięty przy poziomie lukcji ujętym w' budżecie) i LM, równym OF

stracie przy wartości pro . równej zeru, czyli kosztem stałym. Stąd

X 100%.

UOr<c\

{

Zamiast wykresu granicznego punktu rentowności można także korzystać z wykresu zysku, odnoszącego uzyskane zyski do wartości produkcji (rys. 4.2). f Przy wartości produkcji poniżej punktu granicznego koszty są większe od przychodu, czego wynikiem jest^ysk ujemny, czyli-strata. Na wykresie jest-to —zaznaczone przez_4X4tii)wad/._enie. . prostej --ptr—ujemnej -stronie _ osi- produkcji. W granicznym punkcie G, gdzie nie uzyskuje się ani zysku, ani strat, prosta przecina oś produkcji. Powyżej punktu granicznego pojawia się zysk i prosta zaczyna piąć się w górę ponad oś produkcji. Wzrost zysku w stosunku do jednostkowego wzrostu wartości produkcji określany jest stosunkiem zysku do obrotu ^angr-P/Wfatio-— Tsunek P/¥) i jest to nachylenie wykresu zysku,, fizylk—

KM

FM ’

Podczas gdy stosunek P/V jest /to stosunek wzrostu zysku do jednostkowego wzrostu produkcji, innym ważnym pojęciem jest'tżw. koszt krańcowy, który jest stosunkiem wzrostu kosztów zmiennych do jednostkowego wzrostu produkcji.

Wart®

I&.

Iwcześniej określono marżę pokrycia jako różnicę pomiędzy przychodem a kosztami zmiennymi. Jest to ta część przychodu, która wnosi wkład w niezmienne wydatki, takie jak dzierżawa, odsetki, ubezpieczenie, wynagrodzenia nadzoru i kierownictwa, koszty projektowania, podatki i zysk nettom wpływami a wydatkami to wartość dodana,j pująco:

^wartość dodana = przychód - wydatki na materiały i usługi. )

Tak więc wartość'dodana jest to kwota będąca w dyspozycji organizacji, która

58

59

Wyszukiwarka

Podobne podstrony:

Slajd8b Właściwości filtru górnoprzepustowego Jeżeli na wejście jest zadany sygnał prostokątny o pul

CB i rad 075 75 V. PARAMETRY UŻYTKOWE NADAJNIKÓW Jeżeli na przykład moc fali nośnej wynosi 4 W, to

CCF20110107�004 248 Victor W. Turner i wszelkie dobro. „Biały” śmiech, na przykład, który w sposób w

Zniekształcający wpływ inflacji(2) ■ Jeżeli na przykład zysk lub

Agnieszka Szpak Bezpieczeństwo ludzkie ludów tubylczych w Arktyce na przykładzie

CCF20110103�020 i 4 IV : f I 4 .* * - w- Badanie ruchowych sprawności mięśni 59 .4Ł*. Na przykład: a

22668 wzór 1 przychód _ przychód margines bezpieczeństwa =

skanowanie0006 2 Woda jest bezpieczna dla zdrowia ludzkiego, jeżeli jest wolna od mikroorganizmów ch

K?jg = cj ....... ; L - margines bezpieczeństwa dla jednostkowych umownych kosztów

CCF20100310�000 £ < C seu± i Ua. r;Mm ■ “--stewa * szkica ;1 A - H oWeu«o-2_ Dotychczasowe

CCF20100504�006 P= o U&-£ = ol^£o] L , EHC 1/SP, ^ z =. O[ śT= -t<o(i~l cuv

CCF20100630�009 O! £ "V2 -33 ( -203] M/lŁk^ ^Od?Ź2. J“>^ 20 o - ^UA/^rvv <b ■ D^OyjOA&a

CCF20101017�001 £?C-c. biV)O(A0 )} -J-p /J ( 2009-10-28.VI Lmper Rozpoznanie a Obj

CCF20110131�002 •L-mym współczynnikiem, opisującym oporność cieplną drobnoustrojów jest tzw. paramet

ccf2011021300001 _1_!_i_1_1_i_ 0 1 —£= X ° LJh O - - U? - .

CCF20120309�007 (2) Zadanie 32. (5pkt.) Sporządź wykres funkcji/ jeżeli: -JC + 1/«= 3 dla x e (-00;

więcej podobnych podstron