DSC00009 (27)

mt.....1 „ Pytanie . _ |........ | ,...... ........

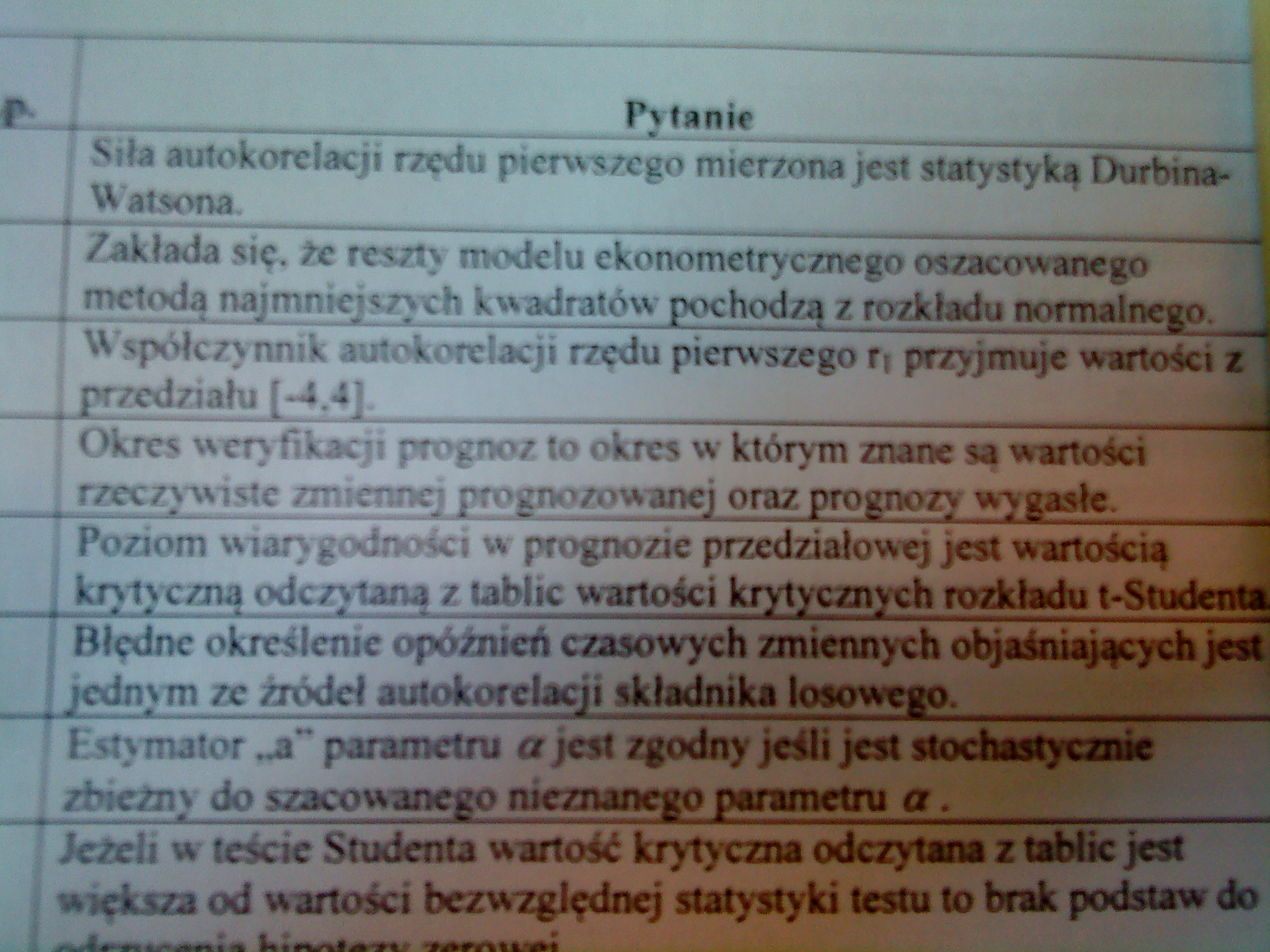

j Sito autofcoretoji raędu pterw«izego mierzona jest statystyk# Durbtnw-1

I I Watsona ______ _ ■ -

Zakłada się. że reszty modelu ekonometrycznego oszacowanego - I metoda najmniejszych kwadratów pochodzą z rozkładu normalnego. 9 : Współczynnik autokorelacji rzędu pierwszego r j przyjmuje wartości z] ■ przedziału [44j,

1 Okres weryfikacji prognoz to okres w którym znane sa wartości

I rzeczywiste zmienne) prognozowanej oraz prognozy wygasłe._JS

Poziom wiary godności w prognozie przedziałowej jest wartości# j krytyczną odczytań# z tablic wartości krytycznych rozkładu t-Studenta | Błędne określenie opóźnień czasowych zmiennych objaśniających jest I jednym ze źródeł amokotetocji składnika losowego.

Estymator jaT parametru a jest zgodny jeśli jest stochastyczne

t zbieżny do szacowanego nieznanego parametru a \_

Jetełi w teście Studenta wartość krytyczna odczytana z tablic jest I »wk&m od wartości bezwzględne} statystyki testu to brak podstaw do

Wyszukiwarka

Podobne podstrony:

12 27 dsJd Wpisz pytanie do Pomocy ▼ 35 Magazyn.xls - Wiadomość (HTML) Plik Edycja Widok Wstaw Forma

page0250 WAŻNIEJSZE OMYŁKI. Str. 5 wiersz 27 opuszczone to pytanie » 58 12 zamiast: liylo

17 (27) Mt *«*• r tir byK» Ubt>^c. bo Hm uU ipucunufci nutu hyc prawd: iwy. JcM ŚaJ, i drnglrj mo

Untitled(31) C/IaA<3 , AC AA f iioCM) uosfc^ (A*2j^05, Co WI ^ pv^u ICicŁ (Mt€ c &nb

DSC00002 (27) Grubość ścianki rury oblicza się z wzoru(8.2) w którym: z — współczynnik osłabienia; d

DSC00003 (27) / - U Ck W Madame (dodawanie) dwóch sił równoległychpnie sił równoległych o takich sam

DSC00006 (27) SrodęK tił równpłegłych. Środek ciężkości y Rozważmy okład n sił równoległych na

DSC00008 (27) 10Y65/1 » ™ f NAZWISKO (drukowanym literami) ■»■ —.......*r i ""Mł ... <

DSC00010 (27) JeR -n- ŻinTn - M Pos: 3,384ms CH1 SF Coupling GS BW

DSC00011 (27) - 2 — - 2 — OO praezosoły tic?EStnKvąne ciąg dals^ protokołu przesłuchania świadka Rob

DSC00012 (27) MEMS a IC D/lfki prawu Moora‘a technologia krzemu umożWna wyrwa mniejszych t mniejszyc

DSC00015 (27) ■a DCNino methlclllln resistant Staphylococcus metycylinoopomość gronkowców i Zmiana b

DSC00016 (27) MJ44Ul tt1~ J 3 »/fto Lj mmmmm * 5 Ż /lOnr i^U W 3rtr333 3.....1 &4.K(wj yfeft HxM

DSC00017 (27) Aminoglikozydy - mechanizm działania i Związki silnie bakteriobójcze (efekt zależy od

DSC00018 (27) Obliczanie Wiptfh^ljdl^cll punktów poligonowych ’h) Kąty wltncholktwi fi Aiymut i lAW

DSC00019 (27) mQ z 2n{C/Z ĄjJoą*?-uJL. o^vo* (?^T irfyjOOłMHC~t) ^opifua**- o^atc

DSC00020 (27) 2. Cel badania 2.1. sporządzenie kopii binarnych zawartości nośników

DSC00021 (27) Egz. nr .A ■ uruchomienie aplikacji ,XRY; ■ ustawi

więcej podobnych podstron