DSCN2217

139

tystumy pieniądza elektronicznego I bezgotówkowych...

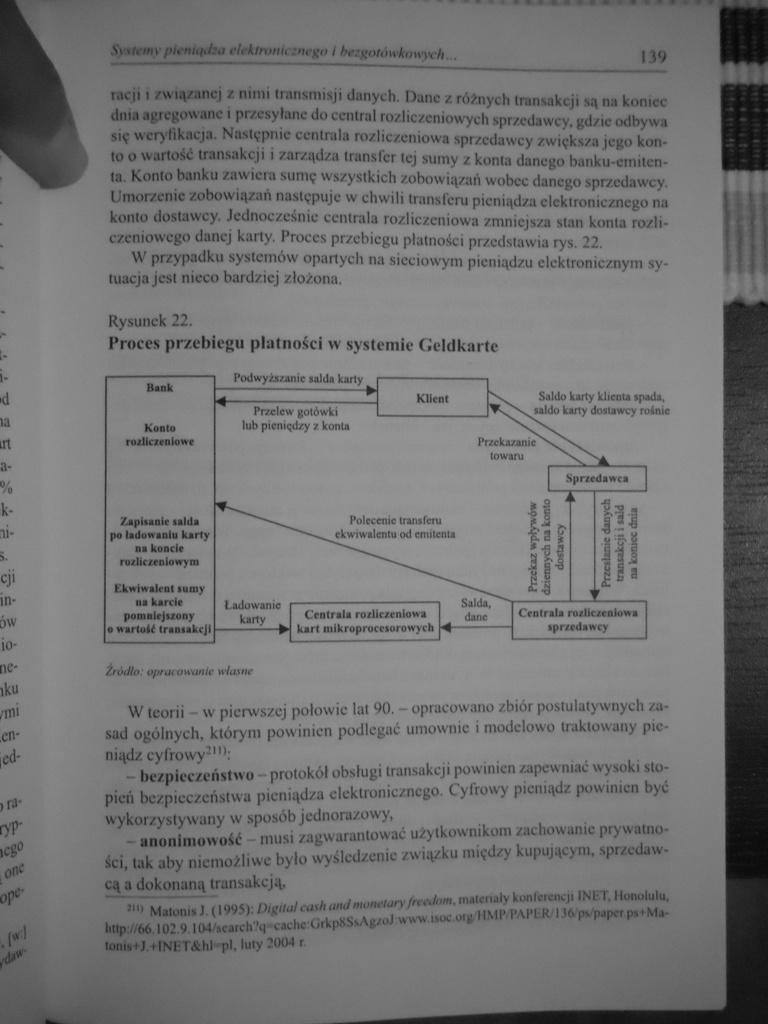

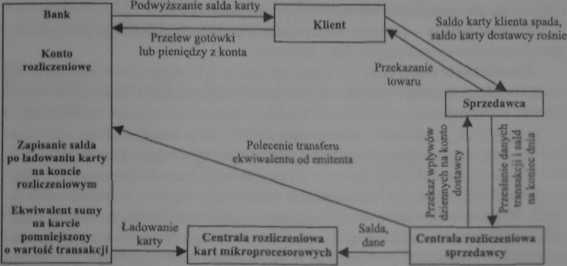

racji i związanej z nimi transmisji danych. Dane z różnych transakcji są na koniec dnia agregowane i przesyłane do central rozliczeniowych sprzedawcy, gdzie odbywa się weryfikacja. Następnie centrala rozliczeniowa sprzedawcy zwiększa jego konto o wartość transakcji i zarządza transfer tej sumy z konta danego banku-emiten-ta. Konto banku zawiera sumę wszystkich zobowiązań wobec danego sprzedawcy. Umorzenie zobowiązań następuje w chwili transferu pieniądza elektronicznego na konto dostawcy. Jednocześnie centrala rozliczeniowa zmniejsza stan konta rozliczeniowego danej karły. Proces przebiegu płatności przedstawia rys. 22.

W przypadku systemów opartych na sieciowym pieniądzu elektronicznym sytuacja jest nieco bardziej złożona.

Rysunek 22.

Proces przebiegu płatności w systemie Geldkarte

Źródła: opracowanie własne

W teorii - w pierwszej połowic lat 90. - opracowano zbiór postulatywnych zasad ogólnych, którym powinien podlegać umownie i modelowo traktowany pieniądz cyfrowy211*:

- bezpieczeństwo - protokół obsługi transakcji powinien zapewniać wysoki stopień bezpieczeństwa pieniądza elektronicznego. Cyfrowy pieniądz powinien być wykorzystywany w sposób jednorazowy,

- anonimowość - musi zagwarantować użytkownikom zachowanie prywatności. tak aby niemożliwe było wyśledzenie związku między kupującym, sprzedaw-cą a dokonaną transakcją,

2I" Matonis J. (1995): Digital cash andmowtaryfnedom, materiały konferencji IN ET. Honolulu. http://66.I02.9.l04/aearch?<|-cache :Grkp8SsAgzoJ: www.isoc.org/HMP/PAPER/1 J6/ps/papcr ps+Ma-tonis+J.+INET&hl-pl. luty 2004 r.

Wyszukiwarka

Podobne podstrony:

DSCN2215 Systemy pieniądza elektronicznego i bezgotówkowych... 137 cie elektronicznych pieniędzy ozn

DSCN2219 i ITTITlł 13JUL.Ł Systemy pieniądza elektronicznego i bezgotówkowych...

DSCN2221 Systemy pieniądza elektronicznego I bezgotówkowych. 143 twierdzenie to odbywało się przez p

DSCN2223 Systemy pieniądza elektronicznego I bezgotówkowych..._____145 ■ Elektroniczny portfel <C

DSCN2225 Systemy pieniądza elektronicznego I bezgotówkowych... 147 Rysunek 26. Schemat obsługi płatn

DSCN2227 Systemy pieniądza elektronicznego i bezgotówkowych... 149 Procedura korzystania z CybeiCoin

DSCN2231 Systemy pieniądza elektronicznego I bezgotówkowych... 153 ważności pieniądze przelane zosta

image 055 55 Wektorowy potencjał elektryczny i pola z nim związane Rozwiązanie równania (3.12) pozwa

skrypt128 131 2.2. PRZEWODNOŚĆ ELEK TRYCZNA Przewodność elektryczna materiałów izolacyjnych związana

skanowanie0019 Schemat przepływu elektronów w łańcuchu oddechowym i związane z tym zjawiska energety

Elektromiografia powierzchowna Technika związana z uzyskiwaniem, nagrywaniem oraz analizą sygnałów

skanuj0032 7 1.10. Symbole graficznestosowane w rysunku elektrycznym__ [Omawianie zagadnień związany

SYSTEMY INFORMATYZACJI BANKU - WEWNĘTRZNY OBIEG PIENIĄDZA ELEKTRONICZNEGO Pojęcie bankowości

Operatorzy systemu elektroenergetycznego □ W części związanej z transportem energi

Plan prezentacji 1. Ogólnie na temat pieniądza elektronicznego; • Definicja i

więcej podobnych podstron