ekonomika (139)

I maja 2004 poatm opodatkowania benzyny bezołowiowej nie może by{ niższy niż 287 euro za 1 ty*. 1;

• do 1 stycznia 2010 - na dostosowanie opodatkowania oleju napędowego do nowego minimalnego poziomu, wynoszącego 302 euro za 1 ty*. 1, a do 1 stycznia 2012 - do poziomu 330 euro: jednakże już od 1 maja 2004 poziom opodatkowania oleju napędowego nie może być niższy niż 245 euro za 1 ty*. I, a od 1 • tycznia 2008 - niż 274 euro za 1 ty*. I.

Podatki zawarte w cenie oleju napędowego mają najbardziej odczuwalny wpływ na koszty firm samochodowych, gdyż koszty paliwa stanowią wysold odsetek kosztów świadczenia usług.

Odrębnym problemem jest harmonizacja podatków związanych z posiadaniem środków transportu. Rozbieżności w zakresie rodzajów podatków, wysokości stawek dla poszczególnych środków transportu występują zarówno w ramach Unii Europejskiej, jak i w porównaniu z krajami trzecimi. W ramach harmonizacji podatku od środków transportu i opłat za używanie infrastruktury w 1993 roku wydano dyrektywę Rady 93/89. W 1999 roku została ona zastąpiona przez dyrektywę 99/62 w sprawie pobierania opłat za użytkowanie niektórych typów infrastruktury przez pojazdy ciężarowe. Określono w niej minimalne i maksymalne stawki podatków nakładanych na pojazdy samochodowe i zestawy drogowe. Wysokość podatku zależy od liczby osi oraz od rodzaju zawieszenia osi pędnych (dla pojazdów, w których osie pędne mają zawieszenie pneumatyczne, można stosować niższe podatki). Państwa członkowskie nie mogły przyznawać żadnych zwolnień lub ulg od podatków, które obniżyłyby nałożony podatek poniżej określonego w aneksie minimum’ ‘

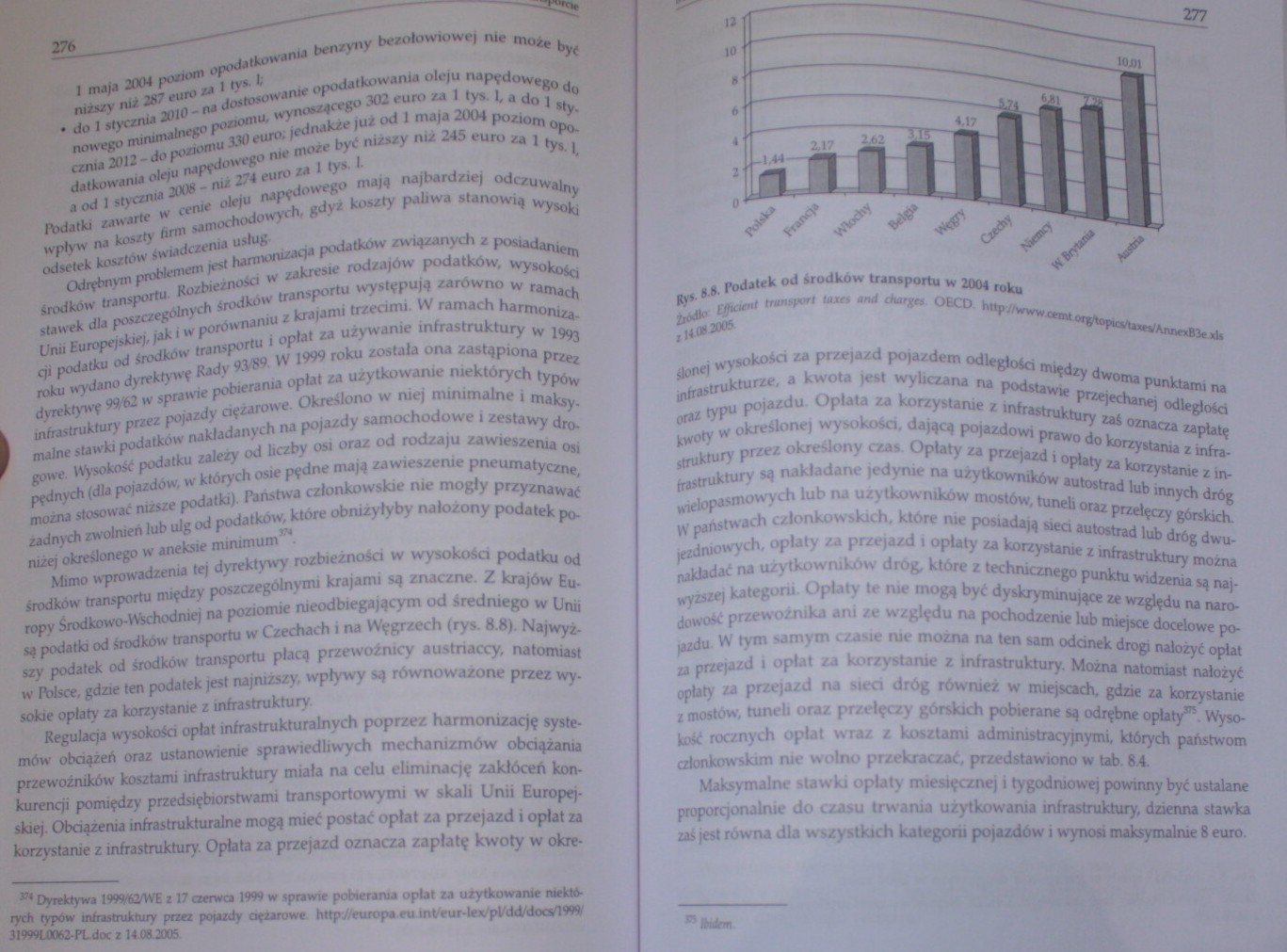

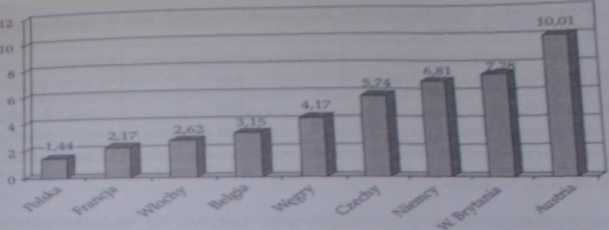

Mimo wprowadzenia tej dyrektywy rozbieżności w wysokości podatku od środków transportu między poszczególnymi krajami są znaczne. Z krajów Europy Środkowo-Wschodniej na poziomie nieodbiegającym od średniego w Unii są podatki od środków transportu w Czechach i na Węgrzech (rys. 8.8). Najwyższy podatek od środków transportu plącą przewoźnicy austriaccy, natomiast w Polsce, gdzie ten podatek jest najniższy, wpływy są równoważone przez wysokie opłaty za korzystanie z infrastruktury.

Regulacja wysokości opłat infrastrukturalnych poprzez harmonizację systemów obciążeń oraz ustanowienie sprawiedliwych mechanizmów obciążania przewoźników kosztami infrastruktury miała na celu eliminację zakłóceń konkurencji pomiędzy przedsiębiorstwami transportowymi w skali Unii Europejskiej. Obciążenia infrastrukturalne mogą mieć postać opłat za przejazd i opłat za korzystanie z infrastruktury. Opłata za przejazd oznacza zapłatę kwoty w okre-w Dyrektywa 1999/62/WE z 17 czerwca 1999 w sprawie pobierania opłat za użytkowanie niektórych typów infrastruktury przez pojazdy ciężarowe hltpż/curopa eu int/eur tcx/pl/dd/docs/1999,' 31999L0062-PL doc z 14.08.2005.

gjrs. M. Podatek od środków transportu w 2004 roku

Żrocłlo Efficteuf transport —rw and char ges OBCD KH|»/>ww^ cemt org/tojńcs/taxc ■ xls

11408-2005.

tlone) wysokości za przejazd pojazdem odległości między dwoma punktami na infrastrukturze, a kwota jest wyliczana na podstawie przejechanej odległości oraz typu pojazdu. Oplata za korzystanie z infrastruktury zaś oznacza zapłatę kwoty w określonej wysokości, dającą pojazdowi prawo do korzystania z infrastruktury przez określony czas. Opłaty za przejazd i opłaty za korzystanie z infrastruktury są nakładane jedynie na użytkowników autostrad lub innych dróg wielopasmowych lub na użytkowników mostów, tuneli oraz przełęczy górskich.

IV państwach członkowskich, które nie posiadają sieci autostrad lub dróg dwujezdniowych. opłaty za przejazd i opłaty za korzystanie z infrastruktury można nakładać na użytkowników dróg, które z technicznego punktu widzenia są najwyższej kategorii. Opłaty te me mogą być dyskryminujące ze względu na narodowość przewoźnika ani ze względu na pochodzenie lub miejsce docelowe pojazdu W tym samym czasie rur można na ten sam odcinek drogi nałożyć opłat za przejazd i opłat za korzystanie z infrastruktury. Można natomiast nałożyć opłaty za przejazd na sieci dróg również w miejscach, gdzie za korzystanie z mostów, tuneli oraz przełączy górskich pobierane są odrębne opłaty375. Wysokość rocznych opłat wraz z kosztami administracyjnymi, których państwom członkowskim nie wolno przekraczać, przedstawiono w tab. 8.4.

Maksymalne stawki opłaty miesięcznej i tygodniowej powinny być ustalane proporcjonalnie do czasu trwania użytkowania infrastruktury, dzienna stawka zaś jest równa dla wszystkich kategorii pojazdów i wynosi maksymalnie 8 euro.

Wyszukiwarka

Podobne podstrony:

47 BEZPIECZEŃSTWO SYSTEMÓW INFORMACYJNYCH PRACUJĄCYCH W MODELU SAAS 1 maja 2004 r. w Dz.U.2004.100.1

Rytuał. Język — religia. Materiały z konferencji 17-19 maja 2004 r., red. R. Zarębski, Łódź 2005, S.

Scan10208 zalecane paliwoZALECANE OLEJE (wg SAE)Silniki benzynowe Stosować wyłącznie benzyna bezołow

PwTiR007 12 Wstęp monizacji wcale nie zakończył się z dniem 1 maja 2004 r., kiedy to Polska uzyskała

Diagram 6.41 Podwójne dno, Benzyna bezołowiowa, wykres kontynuacyjny. Formacje zapowiadające

1 maja 2004 roku • ta data niewątpliwie na długo zostanie w sercu każdego Polaka. Tego dnia Polska z

Analiza techniczna w praktyce 405 Diagram 14A8a Benzyna bezołowiowa, grudzień 1994. Powody otwarcia

406 Analiza techniczna w praktyce Diagram 14.48b Benzyna bezołowiowa, grudzień 1994. Zamknięcie

Sprzedaż nieruchomości na rzecz cudzoziemców - 1 maja 2004 Zasadnicze zmiany wiążą się z akcesją

Untitled 2 Kryteria konwergencji a Polska [ edytuj

0026 2 WSTĘP Polska od 1 maja 2004 r. jest pełnoprawnym członkiem Unii Europejskiej. W ramach tworze

więcej podobnych podstron