ekonomika (188)

374

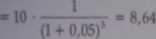

w roku 0) warte dla inwestora np. 10 min zł, które zarobi za 3 lata przy stopie dyskontowej równej 5%, robimy to w następujący sposób:

Z, -10 •

gdzie

Z,-zdyskontowany zysk

Otrzymany wynik można zinterpretować w sposób następujący: przy stopie dyskontowej i ■ 5% kwota 10 min zł zysku, którego inwestor spodziewa się za trzy lata, w chwili obecnej jest dla niego warta 8,64 min zł.

Metody dyskontowe pozwalają na uwzględnienie w rachunku opłacalności projektu całego okresu jego funkcjonowania - zarówno czasu jego realizacji, jak i czasu eksploatacji przedsięwzięcia. Fakt ten zwiększa precyzję określania opłacalności tych projektów, ale jednocześnie wymusza oszacowanie wpływów i wydatków w całym okresie objętym rachunkiem. W miarę wydłużania horyzontu czasowego szacunki te stają się coraz bardziej skomplikowane ze względu na trudności związane z przewidywaniem zmian w sytuacji rynkowej. Poniżej przedstawiono najczęściej używane w praktyce dynamiczne metody oceny projektów inwestycyjnych. Zaliczamy do nich następujące wskaźniki efektywności nakładów inwestycyjnych:

• wartość bieżąca netto (net present mlut - NPV);

• wewnętrzną stopę zwrotu (mtenul ratę of return - IRR).

Wartość bieżąca netto (nazywana również zaktualizowaną wartością netto) jest sumą zdyskontowanych oddzielnie dla każdego roku przepływów pieniężnych na moment rozpoczęcia inwestycji. W przypadku gdy całość nakładów ponosi się jednorazowo w roku zerowym, a stopa dyskonta jest stała, można wyrazić ją następującym wzorem : gdzie:

NCF,- przepływy pieniężne w roku tt (różnica między wpływami i wydatkami), r - stopa dyskontowa, n - rok, dla którego dyskontuje się przepływy, t - okres eksploatacji inwestycji

W ocenie projektów inwestycyjnych jako stopę dyskontową można wykorzystać wymaganą przez inwestora stopę zwrotu z inwestycji, zależną od poziomu ryzyka prowadzonej działalności, lub koszt kapitałów finansujących projekt inwestycyjny. Jeżeli inwestor chce, aby stopa zwrotu wynosiła co najmniej 10%, to

W Rogowłki. op ol

gaśnie tę wartość podstawi jako stopę dyskontowy i będzie sprawdzał, jaka bę-jjK wartość wskaźnika NPV.

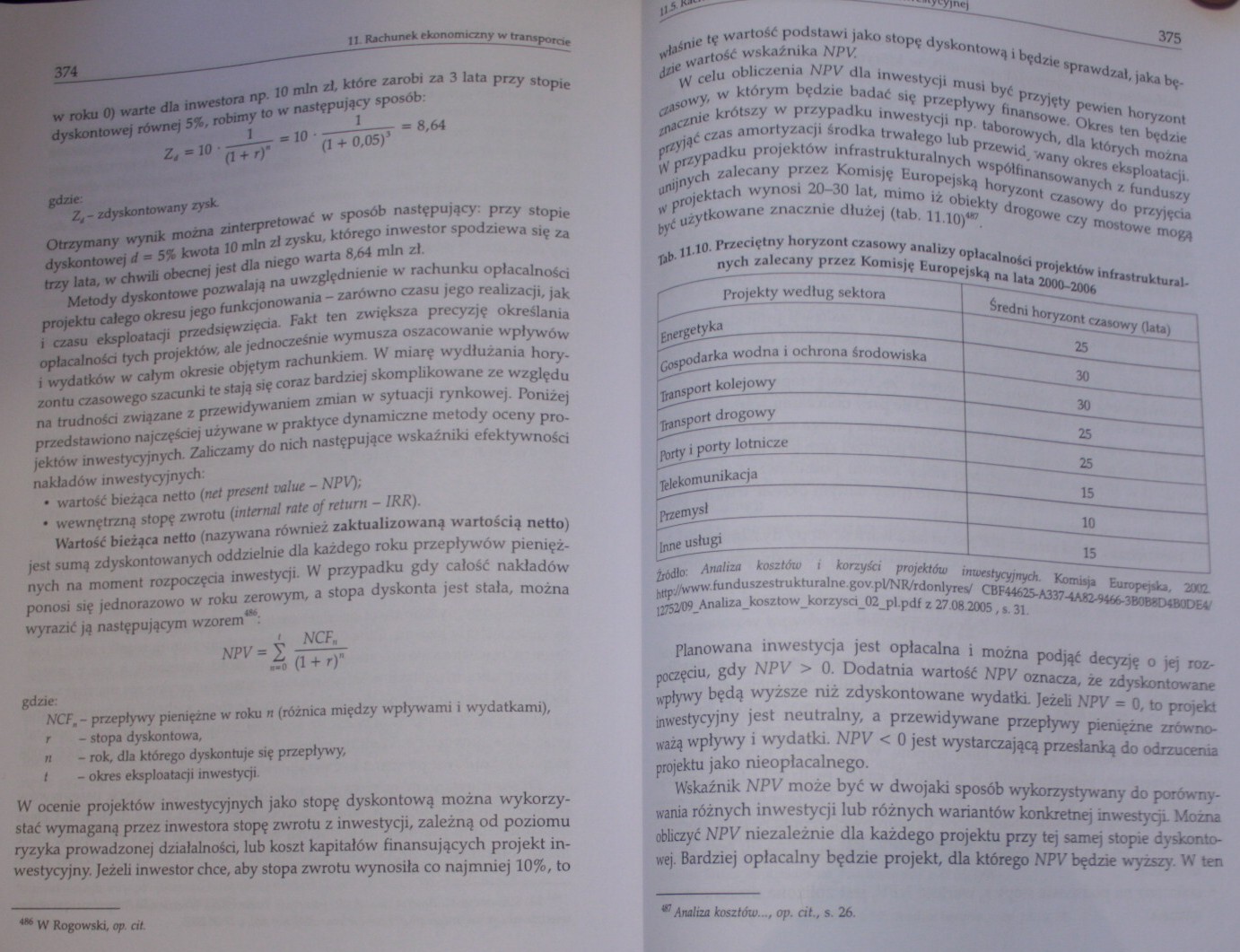

W celu obliczenia NPV dla inwestycji musi być przyjęty pewien horyzont pasowy, w którym będzie badać się przepływy finansowe. Okres ten będzie ^cznie krótszy w przypadku inwestycji np. taborowych, dla których można przyjąć czas amortyzacji środka trwałego lub przewid. wany okres eksploatacji. W przypadku projektów infrastrukturalnych współfinansowanych z funduszy unijnych zalecany przez Komisję Europejską horyzont czasowy do przyjęcia fi projektach wynosi 20-30 lat, mimo iż obiekty drogowe czy mostowe mogą być użytkowane znacznie dłużej (tab. 11.10)®.

ftb. IWO. Przeciętny horyzont czasowy analizy opłacalności projektów infrastrukturalnych zalecany przez Komisję Europejską na lata 2000-2006

|

Projekty według sektora |

średni horyzont czasowy (lata) |

|

Energetyka |

25 |

|

Gospodarka wodna i ochrona środowiska |

30 |

|

Transport kolejowy |

30 |

|

Transport drogowy |

25 |

|

forty i porty lotnicze |

25 |

|

Telekomunikacja |

15 |

|

Przemyśl |

10 |

|

Inne usługi |

15 |

Źródło: Analiza kaszlów i korzyści projektów inwestycyjnych. Komisja Europejska 2001 httpy/www.funduszestrukturaine.goypl/NR/rdonlyrea/ CBF44625-A337-4AB2-9Ś66-3MNDŚIHOE* 1375209_Analiza_kosztow_korzysd_O2_plpdf z 27.062005, s. 31.

Planowana inwestycja jest opłacalna i można podjąć decyzję o jej napoczęciu, gdy NPV > 0. Dodatnia wartość NPV oznacza, że zdyskontowane wpływy będą wyższe niż zdyskontowane wydatki Jeżeli NPV = 0, to projekt inwestycyjny jest neutralny, a przewidywane przepływy pieniężne zrównoważą wpływy i wydatki. NPV < 0 jest wystarczającą przesłanką do odrzucenia projektu jako nieopłacalnego.

Wskaźnik NPV może być w dwojaki sposób wykorzystywany do porównywania różnych inwestycji lub różnych wariantów konkretnej inwestycji Można obliczyć NPV niezależnie dla każdego projektu przy tej samej stopie dyskontowej. Bardziej opłacalny będzie projekt, dla którego NPV będzie wyższy. W ten

wAnaliza kosztów..., op. dt„ s. 26.

Wyszukiwarka

Podobne podstrony:

Józef Kozioł Dług publiczny i jego konsekwencje społeczno-ekonomiczne 115 w tym roku wydatki na inwe

ekonomia (119) 260 IX. Podstawowe kategorie i czynniki wzrostu gospodarczego wielkość (np. o 10 mld

FP POPRAWA2 ratach oraz zrealizuje inwestycję o wartości 140 min zł. Majątek trwały otrzymany z inwe

ĆWICZENIA ORTOGRAFICZNE I MATEMATYCZNE DLA MŁODSZYCH DZIECI 10 Przeczytaj wyrazy, które napisał Amb

DLA DZIECI SZEŚCIOLETNICH (24) Oto stworzenie, które jest składanką z kilku różnych zwierząt. Od jak

600 bezpłatnych biletów i vouchery dla Ciebie Cena 10,00 zł miesięcznik

16 października - Ś wiato wy Dzień Żywności Każdego roku na ś wiecie z głodu umiera 10,9 min dzieci

Poezja: materiały pomocnicze dla nauczycieli gimnazjum na łamach „Języka Polskiego w Gimnazjum"

inwestycyjnego: 5, 10,15 i 20 min zł, które w zależności od szeregu czynników losowych (stanów natur

SŁODKA TOREBKA dla MAMY strony: 10 i 11 RADIA, KTÓRE POLECAMY I KTÓRE Z NAMI WSPÓŁPRACUIĄ ® &n

SŁODKA TOREBKA dla MAMY strony: 10 i 11 RADIA, KTÓRE POLECAMY I KTÓRE Z NAMI WSPÓŁPRACUIĄ ® &n

Średnie ceny sprzedaży mieszkań dla VARJ ŚRÓDMIEŚCIE - 10 574 ZŁ TO MIESZKANIE - 1

SZKOŁA EKONOMII dla Inwestorów

SZKOŁA EKONOMII dla Inwestorów

AUSTRIACKA SZKOŁA EKONOMII dla Inwestorów WWW.FIJOR.COM

AUSTRIACKA SZKOŁA EKONOMII dla Inwestorów www.mjOh.com

SZKOŁA EKONOMII dla Inwestorów WWW.FUOR.COM

Państwowa Wyższa Szkoła Zawodowa w Wałczu Instytut Ekonomiczny Wykaz przedmiotów do wyboru dla III r

więcej podobnych podstron