4544140496

Edward Radosiński

I

Bilans

Rachunek przepływów Rachunek pieniężnych zysków i strat

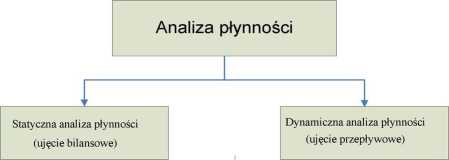

Schemat analizy płynności

Analiza płynności może być przeprowadzona na podstawie obrazu statycznego oferowanego przez bilans bądź obrazu dynamicznego, jaki dostarcza rachunek przepływów pieniężnych oraz rachunek zysków i strat, p. rys. 1.1. Analiza płynności w ujęciu statycznym, bilansowym ma charakter retrospektywny, historyczny a jej celem jest przede wszystkim badanie relacji pomiędzy przeszłą a aktualną sytuacją płatniczą firmy. W szczególności zadaniem analizy bilansowej jest zbadanie, jaka jest wielkość i struktura zadłużenia przedsiębiorstwa ujętego w bilansie jako zobowiązania krótkoterminowe. Następnie wskazane jest przeprowadzenie oceny aktywów obrotowych (inwestycje krótkoterminowe, należności, zapasy) ze względu na ich płynność czyli możliwość zamiany na gotówkę. Finalnym etapem analizy statycznej płynności jest badanie relacji pomiędzy bilansowymi zobowiązaniami krótkoterminowymi przedsiębiorstwa a potencjalnymi możliwościami ich uregulowania poprzez upłynnienie majątku obrotowego wykazywanego w bilansie. Wyniki statycznej analizy płynności wyznaczają skalę bilansowej płynności finansowej, a także pozwalają na oszacowanie, jaka jest rzeczywista dyspozycyjność środków uznanych w sensie bilansowym za płynne. Zakładając, że „będzie, tak jak było” na podstawie analizy retrospektywnej można wnioskować o kierunkach rozwoju sytuacji płatniczej firmy w perspektywie krótkoterminowej.

16

2010-10-26

Wyszukiwarka

Podobne podstrony:

Przepływy finansowe - różnica między bilansem a rachunkiem zysków i strat • narzędziem służącym

-bilansu, -rachunku zysków i strat, - rachunku przepływów pieniężnych, -

Zazwyczaj składa się z bilansu, rachunku przepływów pieniężnych, rachunek wyników oraz innych raport

Bilans, rachunek wyników, rachunek przepływów pieniężnych muszą się bilansować. Dokumentacja ta musi

Podstawowe pozycje bilansu, rachunku zysków i strat oraz rachunku przepływów pieniężnych ze sprawozd

uregulowanej przepisami prawa, tj. bilans, rachunek zysków i strat oraz rachunek przepływów

page0156 VII. Przedsiębiorstwa, zrzeszenia gospodarcze 117 TABL. 22. DZIAŁALNOŚĆ GOSPODARCZA, BILANS

więcej podobnych podstron