15785

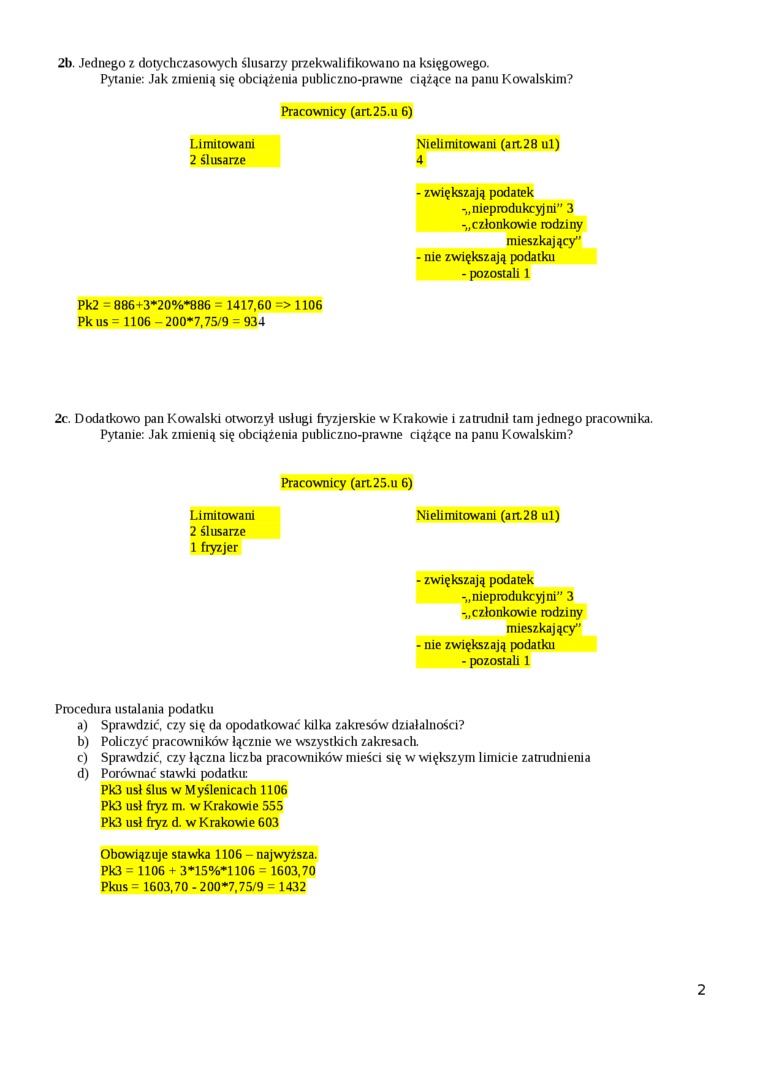

2b. Jednego z dotychczasowych ślusarzy przekwalifikowano na księgowego.

Pytanie: Jak zmienią się obciążenia publiczno-prawne ciążące na panu Kowalskim?

Pracownicy (art25.u 6)

Nielimitowani (an28 ul) 4

Limitowani 2 ślusarze

- zwiększają podatek

-„nieprodukcyjni” 3 -„członkowie rodziny mieszkający”

- nie zwiększają podatku

- pozostali 1

Pk2 = 886+3*20%*886 1417,60 => 1106

Pkus = 1106 - 200*7,75/9 = 934

2c. Dodatkowo pan Kowalski otworzył usługi fryzjerskie w Krakowie i zatrudnił tam jednego pracownika. Pytanie: Jak zmienią się obciążenia publiczno-prawne ciążące na panu Kowalskim?

Pracownicy (arl25.u 6)

Limitowani Nielimitowani (art28 ul)

2 ślusarze 1 fryzjer

- zwiększają podatek

-„nieprodukcyjni” 3 -„członkowie rodziny mieszkający”

- nie zwiększają podatku

- pozostali 1

Procedura ustalania podatku

a) Sprawdzić, czy się da opodatkować kilka zakresów działalności?

b) Policzyć pracowników łącznie we wszystkich zakresach.

c) Sprawdzić, czy łączna liczba pracowników mieści się w większym limicie zatrudnienia

d) Porównać stawki podatku:

Pk3 usł ślus w Myślenicach 1106 Pk3 usł ftyz m. w Krakowie 555 Pk3 usł ftyz d. w Krakowie 603

Obowiązuje stawka 1106 - najwyższa.

Pk3 = 1106 + 3*15%*1106 = 1603,70 Pkus = 1603,70 - 200*7,75/9 = 1432

2

Wyszukiwarka

Podobne podstrony:

Zadanie 1. (0-1) W dwóch litrowych butelkach była woda. Na wykresie przedstawiono, jak zmieniała się

Zadanie 1. (0-1) W dwóch litrowych butelkach była woda. Na wykresie przedstawiono, jak zmieniała się

skanuj0013 nie międzyludzkie, chcąc odpowiedzieć na pytanie, jak to się dzieje, że 1 ludzie wzajemni

Problemy filozofii krytycznej Immanuela Kanta 31 muje odpowiedzi na następujące pytania: 1) jak jest

Etap c i d to (hvie fazy całości Krytyczna i konstruktywna ocena polega na odpowiedzi na dwa pytania

66021 Uczymy się poprawnie mówić k g h70 [X-] [-X-] [-X]chleb, muchomor, dach, orzech Odpowiedz na

Każdy świadek jest uprzedzany o pr. do odmowy zeznań i pr. do odmowy odpowiedzi na poszcz. pytanie j

Odpowiedz na pytania. 1. Jak nazywa się nasza planeta? 2. Który

34165 skanuj0002 (474) nie międzyludzkie, chcąc odpowiedzieć na pytanie, jak to się dzieje, że ludzi

Statystyka opisowa udzieli nam w tym przypadku informacji na takie pytania, jak: ilu uczniów z każde

więcej podobnych podstron