16644

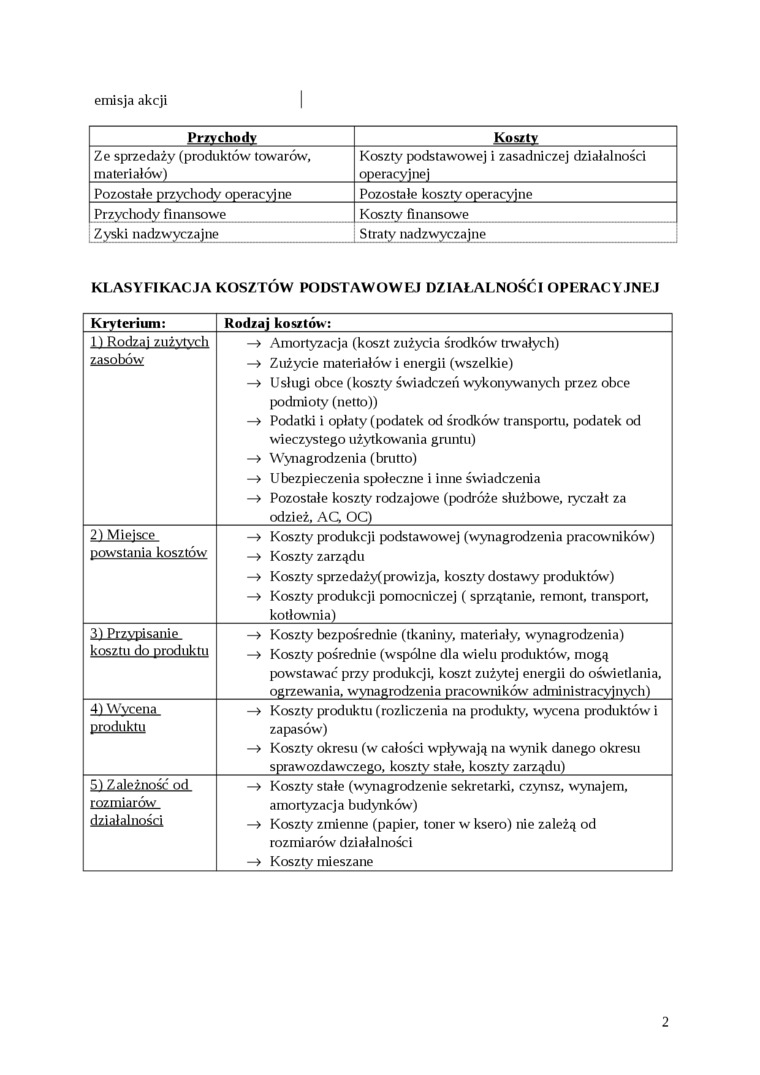

emisja akcji

|

Przychody | |

|

Ze sprzedaży (produktów towarów, materiałów) |

Koszty podstawowej i zasadniczej działalności operacyjnej |

|

Pozostałe przychody operacyjne |

Pozostałe koszty operacyjne |

|

Przychody finansowe |

Koszty finansowe |

Zyski nadzwyczajne_j Straty nadzwyczajne

KLASYFIKACJA KOSZTÓW PODSTAWOWEJ DZIAŁALNOŚCI OPERACYJNEJ

|

Kryterium: |

Rodzaj kosztów: |

|

1) Rodzaj zużytych zasobów |

—> Amortyzacja (koszt zużycia środków trwałych) —» Zużycie materiałów i energii (wszelkie) —> Usługi obce (koszty świadczeń wykonywanych przez obce podmioty (netto)) —> Podatki i opłaty (podatek od środków transportu, podatek od wieczystego użytkowania gruntu) —> Wynagrodzenia (brutto) —» Ubezpieczenia społeczne i inne świadczenia —> Pozostałe koszty rodzajowe (podróże służbowe, ryczałt za odzież, AC, OC) |

|

2) Miejsce powstania kosztów |

—> Koszty produkcji podstawowej (wynagrodzenia pracowników) —> Koszty zarządu —> Koszty sprzedaży(prowizja, koszty dostawy produktów) —» Koszty produkcji pomocniczej ( sprzątanie, remont, transport, kotłownia) |

|

3) Przypisanie kosztu do produktu |

—> Koszty bezpośrednie (tkaniny, materiały, wynagrodzenia) —> Koszty pośrednie (wspólne dla wielu produktów, mogą powstawać przy produkcji, koszt zużytej energii do oświetlania, ogrzewania, wynagrodzenia pracowników administracyjnych) |

|

4) V\;vcena produktu |

—> Koszty produktu (rozliczenia na produkty, wycena produktów i zapasów) —» Koszty okresu (w całości wpływają na wynik danego okresu sprawozdawczego, koszty stałe, koszty zarządu) |

|

5) Zależność od rozmiarów działalności |

—» Koszty stałe (wynagrodzenie sekretarki, czynsz, wynajem, amortyzacja budynków) —» Koszty zmienne (papier, toner w ksero) nie zależą od rozmiarów działalności —» Koszty mieszane |

2

Wyszukiwarka

Podobne podstrony:

emisja akcji Przychody Ze sprzedaży (produktów towarów, materiałów) Koszty podstawowej i

Analiza przychodów. W badanym okresie przychody ze sprzedaży produktów, towarów i materiałów stanowi

114PC GUARD S.A. I. Przychody ze sprzedaży produktów, towarów i materiałów 584 473 407 II.

<A> Przychody netto ze sprzedaży produktów, towarów i materiałów < Kwota

A. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: ( 1. Ze sprzedaży produktó

3ola sprawozdania: Pozycja A. Przychody netto ze sprzedaży produktów, towarów i materiałów, w

a sprawozdania: Pozycja A. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: -

Rodzaje przychodów Przychody operacyjne- przychody ze sprzedaży produktów, towarów i

Wariant porównawczy Wariant kalkulacyjny Przychody ze sprzedaży (produktów, towarów i

DSCF8317 ■ Przychody ze sprzedaży towarów i produktów są to przychody ze sprzedaży produktów, towaró

Sprawozdanie Zarządu za 2012 rok W roku 2012 przychody ze sprzedaży produktów i materiałów wynosiły

3ola sprawozdania: Pozycja > A. Przychody netto ze sprzedaży produktów, towarów i

scane9 _Wariant kalkulacyjny__ A. Przychody netto ze sprzedaży produktów, towarów

WARIANT KALKULACYJNY: A. Przychody netto ze sprzedaży produktów, towarów i

Rachunekzyskiro i strat 1 wariant kalkulacyjny) A. Przychody netto ze sprzedaży produktów, towarów

45 • przychody netto ze sprzedaży produktów i towarów oraz operacji finansowych za

Podstawowe dane finansowe (min zł) IQ 13 IQ 12 Przychody netto ze sprzedaży produktów, towarów i

więcej podobnych podstron