33647

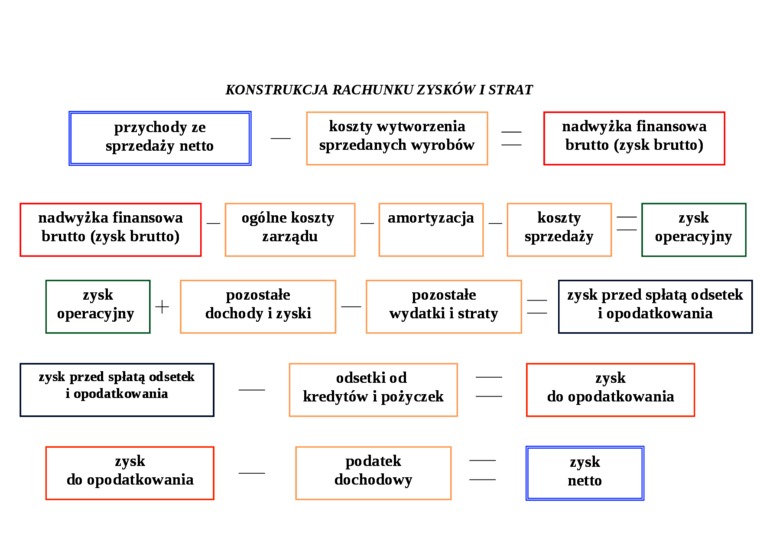

KONSTRUKCJA RACHUNKU ZYSKÓW I STRAT

|

przychody ze |

koszty wytworzenia |

nadwyżka finansowa | ||

|

sprzedaży netto |

sprzedanych wyrobów |

— |

brutto (zysk brutto) |

|

nadwyżka finansowa |

ogólne koszty |

amortyzacja |

koszty |

— |

zysk | |||

|

brutto (zysk brutto) |

zarządu |

sprzedaży |

operacyjny |

|

zysk |

pozostałe |

pozostałe |

zysk przed spłatą odsetek | |||

|

operacyjny |

+ |

dochody i zyski |

wydatki i straty |

— |

i opodatkowania |

|

zysk przed spłatą odsetek |

odsetki od |

— |

zysk | |

|

i opodatkowania |

kredytów i pożyczek |

— |

do opodatkowania |

|

zysk |

podatek |

— |

zysk | |

|

do opodatkowania |

dochodowy |

— |

netto |

Wyszukiwarka

Podobne podstrony:

Rachunek zysków i strat A. Przychody ze sprzedaży i zrównanie z nimi Bi Koszty działalności operacyj

MODEL ANALITYCZNEGO RACHUNKU ZYSKÓW I STRAT 1. Przychody ze sprzedaży

RACHUNEK ZYSKÓW I STRAT Przychody netto ze sprzedaży produktów, usług, towarów i materiałów Koszty

Rachunek zysków i strat Przychody odsetkowe (PO) - Koszty odsetkowe (KO) = Dochód

RACHUNEK ZYSKÓW I STRAT: I. Przychody netto ze sprzedaży towarów i

Tabela 17.3. Przykładowy analityczny rachunek zysków i strat PRZYCHODY 2006 rok 2007

Skan 160425 (7) Rachunek zysków i strat (wariant porów naw czy A. Przychody netto

Skan 160425 (8) Rachunek zysków i strat (wariant kalkulacyjny) A. Przychody netto

• przychody i koszty w każdym rachunku zysków i strat (tj. z uwzględnieniem

Rachunek Zysków I Strat RZIS Okres obecny Okres poprzedni Przychody Zysk odetkowy Koszty

skanuj0001 (23) RACHUNEK ZYSKÓW I STRAT (WARIANT KALKULACYJNY) WYSZCZEGÓLNIENIE A.

Rachunek zysków i strat przedstawia powstałe w pewnym okresie przychody przedsiębiorstw ze sprzedaży

• przychody i koszty w każdym rachunku zysków i strat (tj. z uwzględnieniem

Schemat rachunku zysków i strat - uproszczonyprzychody koszty Koszty wytworzenia

więcej podobnych podstron